华尔街力挺美光下週将公布第二季财报,能否牵动台系记忆体股市场屏息

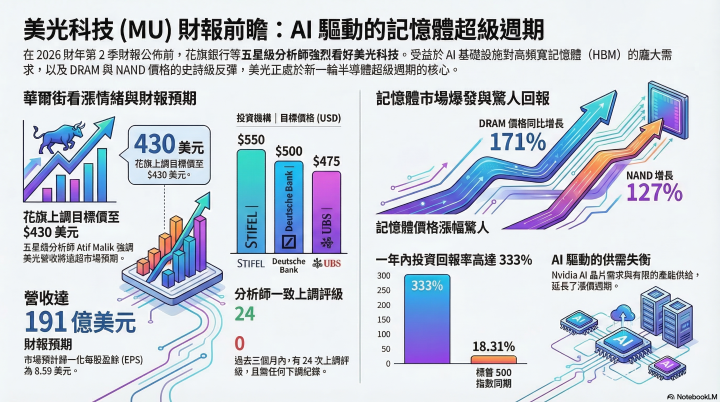

记忆体大厂美光科技(Micron Technology)在即将公布最新财报的前夕,获得了华尔街顶级分析师的强力背书。花旗集团(Citi)知名分析师 Atif Malik 及其团队重申对美光的买进评级,并将其目标价从原本的 385 美元大幅上调至 430 美元。Malik 强调,有鉴于记忆体市场的强劲基本面,美光的营收极有可能远远超越目前的市场预期。

根据市场资料显示,美光预计将于 2026 年 3 月 18 日美股盘后,正式公布 2026 财年第二季的财务报告。华尔街分析师普遍预期,美光该季的常态化每股盈余(EPS)将达到 8.59 美元,依据一般公认会计原则(GAAP)计算的每股盈余为 8.52 美元,而单季营收则上看 191.0 亿美元。值得注意的是,过去三个月内,分析师对美光的获利预测呈现一面倒的乐观态度,共有 24 次上调预测,且完全没有任何下调纪录。

除了花旗集团,华尔街其他大型投资机构也纷纷给予美光极高的目标价,展现出跨机构的强烈共识。其中,德意志银行(Deutsche Bank)将美光目标价上调至 500 美元,瑞银集团(UBS)上调至 475 美元,美国银行(Bank of America)上调至 400 美元,Stifel 更是喊出 550 美元的高价,而摩根士丹利(Morgan Stanley)则将目标价设定在 450 美元。

这波市场普遍看好美光业绩的背后,主要归功于全球 AI 基础设施支出的急遽扩张,这项顺风因素目前依然稳固存在,为记忆体市场注入强大动能。Atif Malik 团队大胆预测,在辉达(Nvidia)AI 晶片对高频宽记忆体(HBM)永无止境的需求驱动下,美光在 2026 年的每股盈余最高可能飙升至 52 美元。尤其,激增的 AI 需求与新晶片製造产能受限所导致的供应链瓶颈相互结合,将有效延长当前的产业週期,进一步推升美光股价创下历史新高。

在报价预测方面,花旗团队估计,做为 AI 加速器核心记忆体的 DRAM,其价格在 2026 年的年增率(YoY)可能高达惊人的 171%。这不仅是史无前例的涨价速度,更代表着记忆体产业近年来最令人瞩目的强势反弹。在此同时,涨价效应并未侷限于 DRAM,在云端大厂需求及企业资料中心基础设施升级的带动下,NAND 快闪记忆体的价格也有望大幅攀升 127%。

这些乐观的数据预测并非空穴来风,同业竞争对手的财报已印证此趋势。根据市场消息,三星电子(Samsung)在第一季将 DRAM 价格较前一季大幅调涨近 100%。三星在第四季的记忆体业务更创下营收与营业利益的历史新高,主要归功于强劲的 DRAM 需求以及 HBM 销售的成长。研调机构 TrendForce 也指出,2026 年第一季常规 DRAM 合约价预计将季增 90% 至 95%,而混合常规 DRAM 与 HBM 的定价则预估上涨 80% 至 85%。进一步细分,个人电脑(PC)DRAM 价格预计飙升 105% 至 110%,伺服器 DRAM 则将上涨 88% 至 93%。

回顾美光自身的营运数据,同样令人惊豔。在 2026 财年第一季,美光公布其 DRAM 营收达到创纪录的 108 亿美元,年增率高达 69%,且 DRAM 价格较前一季上涨了 20%。摩根士丹利分析师 Joseph Moore 在上个月的一份报告中也对美光讚誉有加,强调市场供应正全面收紧。

与标準普尔 500 指数(S&P 500)相比,美光的回报率极具统治力。在过去一年里,美光创造了 333.15% 的惊人回报率,远胜大盘的 18.31%。拉长至三年来看,美光的回报率为 580.40%(大盘为 67.71%);五年回报率则为 334.80%(大盘为 76.72%)。而2026年初至今,美光已上涨 35.48%,而同期大盘则微跌 0.82%。

儘管前景一片大好,市场专家仍提醒投资人在这份备受瞩目的财报公布前,应保持投资谨慎态度。因为目前美光的估值并不便宜,根据资料显示,以非一般公认会计原则(non-GAAP)计算,美光的追蹤本益比(Trailing P/E)近 33 倍,不仅远高于产业中位数的 22.52 倍,更大幅超越其过去五年平均的 17.14 倍。此外,其股价营收比(Trailing P/S)为 9.80 倍,也显着高于产业中位数 3.21 倍及五年平均的 4.26 倍。

然而,如果从前瞻性指标来看,画面则显得相当友善。美光的前瞻非一般公认会计原则本益比(Forward non-GAAP P/E)仅约 11 倍,惊人地低于产业中位数的 21.22 倍。这强烈暗示着华尔街深信,美光未来的获利成长速度将能迅速消化目前的股价估值。总结来说,花旗认为当前的市场格局与过去半导体因新科技普及而引发的超级週期极为相似。最大的不同在于,这次的核心驱动力是无所不在的 AI。在晶片製造产能持续受限、云端巨擘需求不断攀升的双重作用下,记忆体的上升週期预期将被进一步拉长。在 3 月 18 日的财报正式揭晓前,全球资本市场都将屏息以待这家记忆体龙头的最新成绩单。