〈财报〉俄罗斯损失拖累帐面获利 花旗去年Q4本业仍有撑

综合外媒报导,花旗集团 (Citigroup) 周三 (14 日) 公布 2025 会计年度第四季 (截至 12/31) 财报,受惠于併购交易回温与企业金融需求回升,投资银行业务表现亮眼,带动经调整后每股盈余优于市场预期。不过,出售俄罗斯业务带来的一次性损失,拖累帐面获利表现,财报公布后股价震荡走低。

截稿前,花旗 (C-US) 周三盘中股价挫跌 2.64%,每股暂报 113.24 美元。花旗去年全年股价大涨逾六成,明显优于多数同业,并回购逾 132 亿美元股票。儘管财报公布后短线回档,市场普遍仍认为,若交易与企业金融动能延续,花旗有机会进一步摆脱长期落后同业的标籤。

併购交易回温 投行手续费年增逾三成花旗去年第四季投资银行手续费年增 35%,达 12.9 亿美元,明显高于前一年同期的 9.51 亿美元,反映下半年併购与资本市场活动回温。若单看财务顾问费用,花旗在併购谘询领域的收入更年增 84%,推升全年併购相关收入创下历史新高。

2025 年下半年,在企业信心回升与监管环境相对友善的背景下,併购活动逐步回暖。Dealogic 数据显示,去年全球投资银行收入年增 15%,接近 1,030 亿美元,为史上次高水準,仅次于 2021 年。花旗在其中的手续费排名第五。

花旗执行长佛瑞塞 (Jane Fraser) 表示,2025 年是公司显着进展的一年,五大事业线皆展现营收成长,显示先前在投资银行与顾问业务的布局开始开花结果。市场也普遍认为,随着利率水準回落、企业对併购态度转趋积极,交易动能可望延续至新年度。

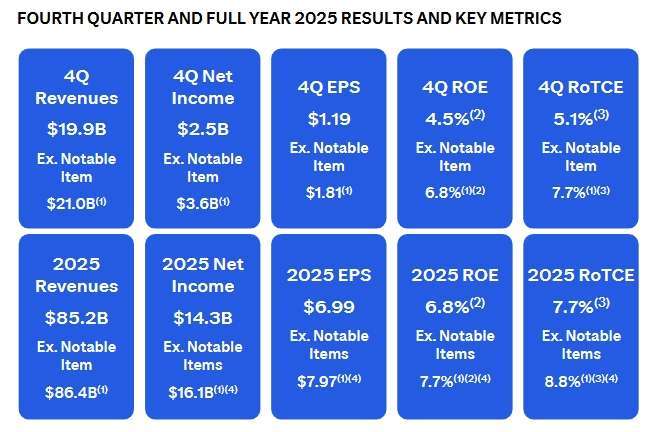

调整后 EPS 优于预期 俄罗斯业务出售成拖累以经调整后基础计算,花旗去年第四季每股盈余为 1.81 美元,高于市场预期的 1.67 美元;营收年增约 2%,达 198.7 亿美元。然而,帐面数字则受到出售俄罗斯子行 AO Citibank 的一次性影响。

花旗表示,相关处分导致约 12 亿美元的税前损失,主要来自汇率换算与待出售资产会计处理,使得去年第四季净利年减约 13.5%,至 24.7 亿美元,帐面每股盈余降至 1.19 美元,低于部分市场预期。

董事会已于上月核准将俄罗斯业务出售给 Renaissance Capital,象徵花旗持续缩减非核心市场、聚焦高回报业务的策略方向。若排除该一次性项目,整体营运表现则被市场视为稳健。

交易与服务业务撑盘 成本控管仍是焦点除投行业务外,花旗去年第四季固定收益交易收入为 34.6 亿美元,略高于市场预期;股票交易收入则略低于预估。整体市场部门营收年减 1%,但全年仍成长 11%,显示市场波动仍有助于客户交易活动。

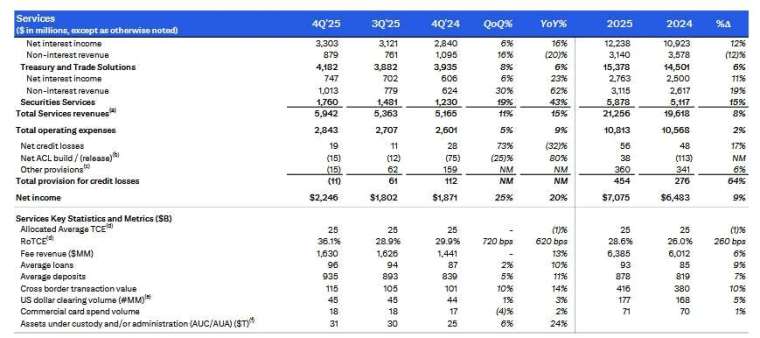

服务业务方面,花旗为企业客户提供跨境资金调度与结算的相关收入持续成长,成为另一项稳定动能。财务长梅森 (Mark Mason) 指出,未来将更着重效率比改善,而非单纯提供年度费用指引。

不过,成本控管仍是投资人关注重点。花旗去年第四季营运费用年增 6%,主要来自薪酬、法律、税务与科技支出。公司也警告,2026 年在业务投资与营收相关成本上可能增加,但随着生产力提升与监管整改支出逐步收尾,整体费用结构可望改善。花旗表示,监管要求的系统与资料改善工作约有八成已完成或接近完成。

转型续推进 股价长线表现仍获肯定在佛瑞塞领导下,花旗近年积极引进来自摩根大通 (JPM-US) 与美国银行 (BAC-US) 的高阶主管,强化投资银行、财富管理与市场业务。去年,花旗市值自 2018 年以来首度高于帐面价值,被视为转型的重要里程碑,董事会亦授予佛瑞塞董事长头衔。

财富管理部门去年第四季营收年增 7%,受惠于 Citigold 与私人银行业务,但净新增投资资产明显低于去年同期,显示高资产客户布局仍需时间发酵。