高通示警手机晶片需求降温 盘后重挫近 10%

美国晶片巨头高通(Qualcomm)4 日揭晓最新财报,儘管第一季业绩表现优于预期,但财测不如华尔街预估,盘后股价应声重挫。高通坦言,主因在于记忆体晶片供应吃紧,压抑智慧型手机出货动能,旗下手机晶片业务难逃拖累。

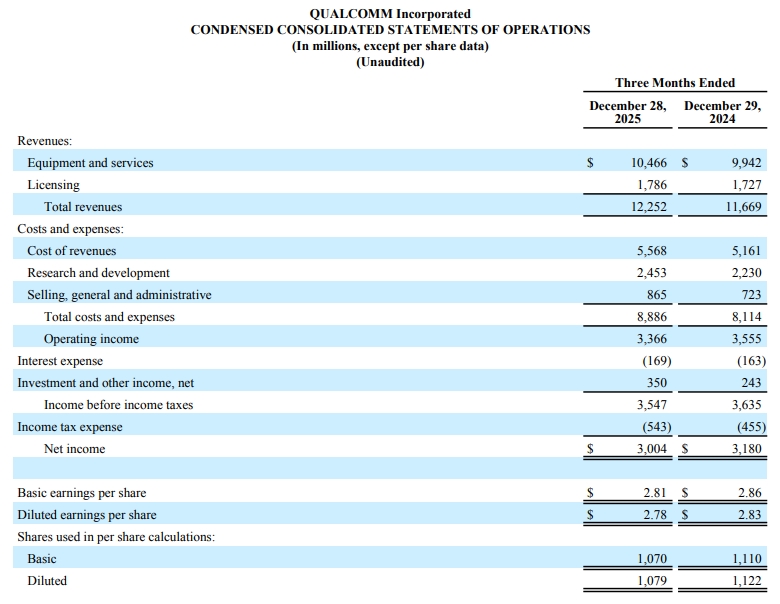

根据高通公布的财报资料,2026会计年度第一季(截至2025年12月28日),营收年增5%至123亿美元,改写历史新高,优于LSEG调查所预期的122.1亿美元;净利30亿美元,即每股盈余2.78美元,略低于去年同期的31.8亿美元,即每股盈余2.83美元。

(Source:高通)

扣除非经常性项目,稀释每股盈余3.50美元,亦高于LSEG调查分析师预期的3.41美元。

高通主力产品为智慧手机通讯晶片,业绩表现与智慧手机产业息息相关,全球两大手机巨头苹果(Apple)、三星(Samsung)均为其客户。

通讯技术(Qualcomm CDMA Technologies,QCT)事业部是高通最大营收来源,第一季营收106.1亿美元,年增5%,略高于华尔街预期的106亿美元。

高通将QCT业务经营分为手机(Handsets)、物联网(IoT)及车用电子(Automotive)。其中,智慧手机晶片第一季营收年增3%至78.2亿美元,逊于华尔街预期的78.7亿美元;车用电子营收大增15%至11亿美元;物联网晶片营收也年增9%至16.9亿美元。

负责晶片专利授权业务的技术授权(Qualcomm Technology Licensing,QTL)事业部,第一季营收为15.9亿美元,年增4%。

展望后市,高通指出,由于记忆体出现缺货及涨价潮,推升手机品牌厂成本压力,可能导致订单趋于保守,预估第二季营收介于102亿美元至110亿美元,低于华尔街预期的111.1亿美元;稀释每股盈余估为2.45美元至2.65美元,也不及华尔街预期的2.89美元。

市场研究机构Counterpoint Research预测,受记忆体晶片成本飙升影响,手机品牌厂面临成本上涨与需求减弱的双重压力,2026年全球智慧型手机出货量预估将衰退2.1%。

Yahoo Finance报价显示,2月4日正常盘,高通股价上扬1.16%、收148.89美元,盘后因财测利空冲击,股价重摔9.62%,跌至134.57美元。

(本文由 MoneyDJ新闻 授权转载;首图来源:高通)