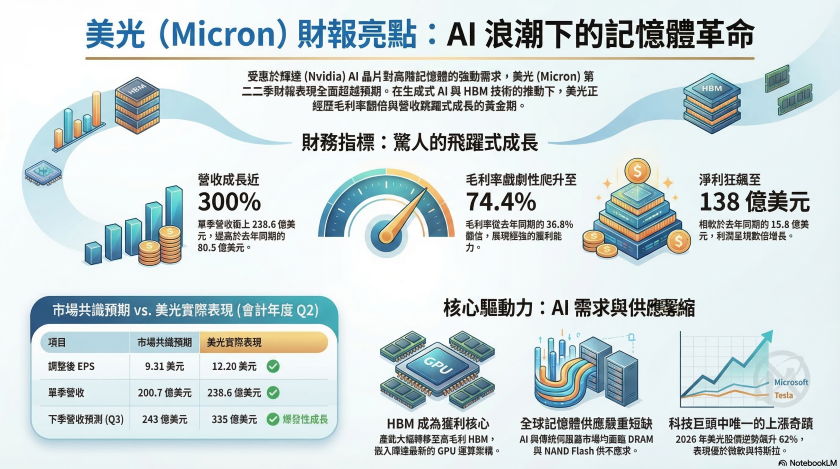

美光第二季毛利率达 74.4%,营收年增逾三倍财报表现惊豔

受惠于人工智慧(AI)晶片龙头辉达(Nvidia)对记忆体需求激增所引发的供应短缺,美国记忆体製造大厂美光(Micron)在最新公布的会计年度第二季财报中,缴出了极为亮眼的成绩单。其营收表现不仅大幅超越分析师的预期,更达到了将近 2025 年同期的三倍之多。

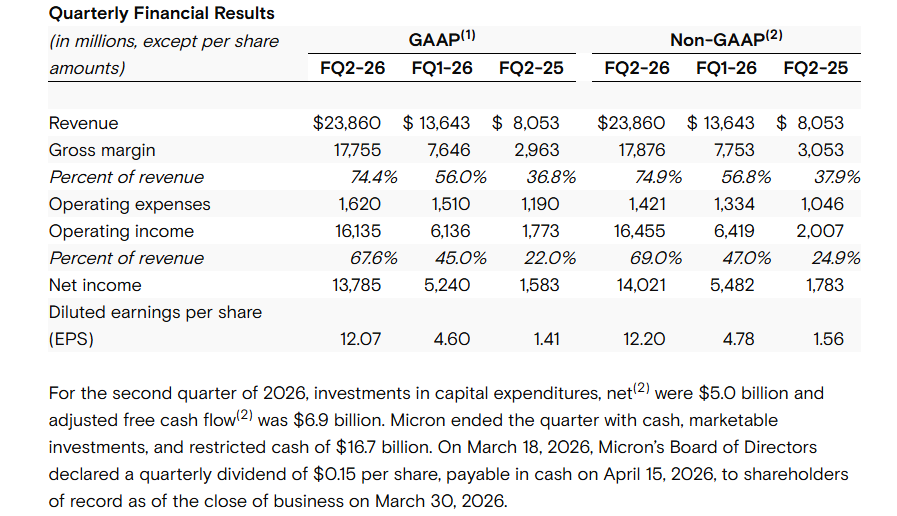

美光在最新一季的财务表现展现了强大的成长动能。根据 LSEG(伦敦证券交易所集团)的共识预期数据显示,市场原先预估美光的调整后 EPS 为 9.31 美元,营收为 200.7 亿美元。然而,美光实际公布的调整后每股盈余高达 12.20 美元,单季营收更冲上 238.6 亿美元。若与 2025 年同期的 80.5 亿美元营收相比,呈现了惊人的飞跃式成长。

在获利指标方面,美光的美国通用会计準则(GAAP)毛利率在过去一年内出现了戏剧性的攀升。2025 年同期的毛利率仅为 36.8%,第一季成长至 56%,而到了第二季,毛利率已经翻倍暴增至 74.4%。此外,净利也从 2025 年同期的 15.8 亿美元,狂飙至 138 亿美元。

深入探讨美光营收暴增的背后原因,生成式人工智慧模型的快速崛起绝对是最大推手。由于运行这些 AI 模型需要极大的运算能力,市场对辉达的图形处理器(GPU)需求急遽攀升。每一代新的辉达晶片都必须封装更多、更快速的记忆体容量,这直接导致了全球记忆体市场面临严重的供应紧缩。

为了应对这股需求浪潮,美光正积极扩充产能,其竞争对手韩国三星与 SK 海力士(SK Hynix)也採取了相同的动作。记忆体製造商目前正将生产量能大幅转移至 HBM 领域。这些具备更高毛利率的高阶产品,被广泛嵌入至辉达最新的 GPU 以及其他驱动 AI 运算的关键晶片中,进而带动了美光整体利润的提升。

除了 AI 专用记忆体外,美光执行长 Sanjay Mehrotra 表示,目前 AI 与传统伺服器市场都正面临 DRAM 与 NAND Flash 供应严重不足的状况,这代表着长期被应用于资料中心与各类终端装置的传统记忆体产品,也同样处于供不应求的状态。

而从事业部门来看,美光的云端记忆体业务营收成长超过 160%,达到 77.5 亿美元。行动与客户端部门的成长更为陡峭,营收从 2025 年同期的 22.4 亿美元,直接飙升至 77.1 亿美元。一直以来,记忆体产业通常被视为标準化的大宗商品业务,其特徵是依赖短期合约且毛利率较低。然而,在过去几个月里,为了确保未来的产能供应无虞,许多半导体公司纷纷与记忆体公司签订了更长期的供应合约。

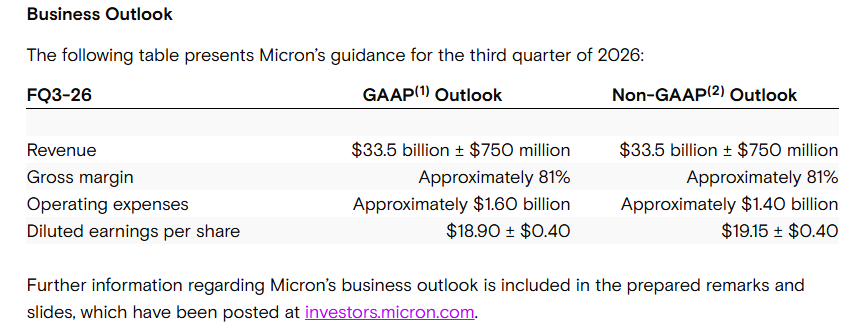

美光在财报简报中指出,随着 AI 持续演进,我们预期运算架构将变得更加记忆体密集。这正是我们强烈相信美光将成为 AI 最大受惠者与赋能者的原因。而针对第三季财测,美光预期极度乐观,年增率上看 200%。预估营收将达到约 335 亿美元,相较于 2025 年同期的 93 亿美元,暗示了超过 200% 的惊人成长率。同时,调整后 EPS 预估将落在 19.15 美元左右。相较之下,高于 LSEG 分析师原先仅预估营收为 243 亿美元、调整后 EPS 为 12.05 美元。

Sanjay Mehrotra 强调,我们业绩与展望的提升,是 AI 驱动记忆体需求激增、结构性供应受限,以及美光全面强大执行力所共同造就的结果。而近期以来,美光强劲的基本面也如实反映在股价上。在 2025 年,美光的股价已经大涨了两倍。而截至 2026 年本週三收盘为止,其股价在 2026 年内又进一步飙升了 62%。

儘管财报公布后在盘后交易中略有下滑,但不可忽视的是,在美国前十大最有价值的科技公司中,相对于甲骨文(Oracle)重挫 22%,以及微软(Microsoft)与特斯拉(Tesla)出现双位数百分比的下跌,美光是 2026 年唯一一档股价呈现上涨的企业,使得美光在资本市场的表现无疑是科技巨头中最耀眼的存在。