2 奈米家族预计成有史以来营收贡献度最高,花旗给台积电目标价 2,800 元

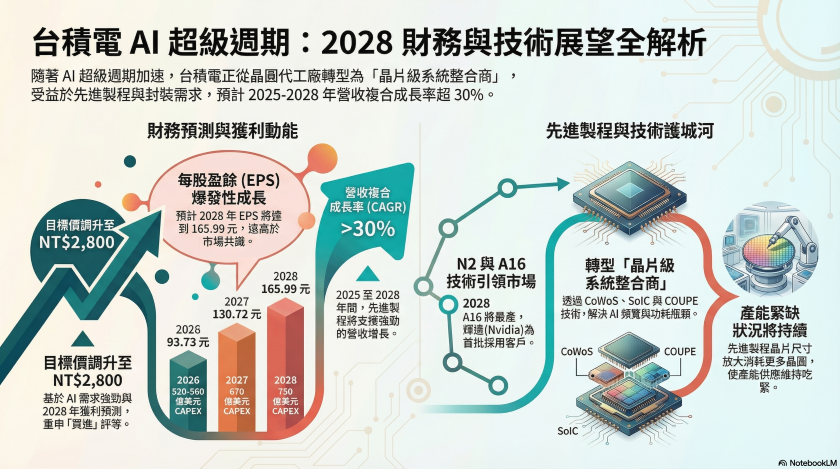

外资花旗发布最新针对台积电的深度分析报告。报告指出,随着 AI 超级週期的加速,台积电展现出极为强劲的营运动能。花旗不仅进一步上调了台积电的获利预期,更首度导入 2028 年的财务预测,并重申买进投资评等,将目标价由新台币 2,600 元调升约 8% 至 2,800 元。

报到指出,当前的强劲AI需求已不再侷限于GPU或ASIC,而是全面扩展至更广泛的生态系统,包含伺服器CPU、网通晶片以及CPO。受惠于先进製程节点的推进与晶片尺寸的放大,花旗预期台积电的AI相关营收进入明年将实现超过100%的年增率。此外,在定价能力方面,紧绷的产能供应环境使得晶圆代工价格得以持续调涨,即便面临高昂的资本支出折旧与通膨环境,台积电强大的定价权与良率控管效率,仍有望将毛利稳健维持在65%左右的水準。

针对先进製程的发展,花旗预估2奈米 家族将成为台积电有史以来规模最大、营收贡献最高的製程节点。根据辉达(Nvidia)公布的产品路线图,辉达预计将成为台积电2028年A16背面供电(back-side power)技术的首批客户,用于生产其Feynman GPU。此外,Google与AWS的AI ASIC也预计从2027年底开始转进N2製程。为了满足庞大需求,凭藉跨节点的技术槓桿优势,台积电的N3/N2产能预计在2027年将分别年增30-40%与100%以上,而N2与A16的产能更将在2028年进一步翻倍。由于先进製程中晶片尺寸增加会消耗更多晶圆并拉长生产週期,花旗确信台积电的产能紧缺状况将会持续。

另外,台积电正逐渐从单纯的晶圆製造商转型为晶片级系统整合商,先进封装技术在提升AI效能中扮演着越来越核心的角色。花旗原先预期台积电的CoWoS产能将从2026年的约130万片成长至2027年的约200万片;如今进一步指出,台积电也将在2028年大幅拉升系统整合晶片(SoIC)的产能,以支援次世代小晶片(chiplet)及AI GPU的3D整合。

更值得注意的是,在CPO领域,台积电推出的COUPE平台预期将于2028年进入大规模量产。COUPE技术透过SoIC接合技术将电子IC与光子IC直接堆叠,大幅降低功耗并将延迟缩减一个数量级,有效解决AI系统中频宽与资料传输的瓶颈,这将从根本上重新定义AI基础设施的系统架构。

报告表示,随着AI驱动的产能扩张週期加速,花旗同步上调了台积电的资本支出预测。相较于先前台积电指引2026年约520至560亿美元的资本支出,花旗现预估2027年资本支出将达670亿美元,2028年更将上看750亿美元甚至更高。儘管资本支出大增,但受惠于AI与先进製程营收贡献提升,其资本支出密集度仍可望稳定维持在30%左右。

在获利表现上,花旗大幅调升预估,预计台积电2026、2027、2028年的每股盈余(EPS)将分别成长至93.73元、130.72元及165.99元。其中,2027与2028年的EPS预测值,更是分别比市场共识大幅高出18%与28%,展现出对其获利前景的高度乐观。

总结来说,儘管面临消费性电子复甦疲软与总体经济不确定性,先进製程产能紧缺的状况在AI强大需求的驱动下仍将持续。花旗强调,台积电具备技术领先优势、生态系锁定效应、先进封装实力、良率学习曲线以及长期的客户信任,这些要素共同筑起了极难在短期内被複製的系统级竞争壁垒。看好台积电在2025年至2028年间将实现超过30%的营收年複合成长率(CAGR),花旗给予其25倍本益比(基于2026-2027年平均EPS)的估值,确立2,800元的目标价,给予买进的投资评等。