通膨压力升温?美国4月PMI回升 企业掀「恐慌採购」潮

综合外媒报导,美国 4 月企业活动出现回温迹象,但在中东冲突推升成本与供应链压力下,通膨升温风险同步升高。标普全球 (S&P Global) 周四 (23 日) 公布的 4 月初值显示,综合採购经理人指数 (PMI) 升至 52.0,较 3 月的 50.3 明显回升,并高于市场预期的 50.6,显示民间企业活动维持扩张。不过,整体经济成长动能仍偏温和,显示景气复甦基础尚不稳固。

数据显示,本次回升主要由製造业带动。製造业 PMI 升至 54.0,创 47 个月新高,新订单指数亦显着成长,反映企业需求回升。然而,部分订单成长来自企业因应供应短缺与价格上涨风险而提前囤货。标普全球指出,企业出现类似疫情期间的紧急採购与恐慌性备货行为,以确保未来供应稳定。

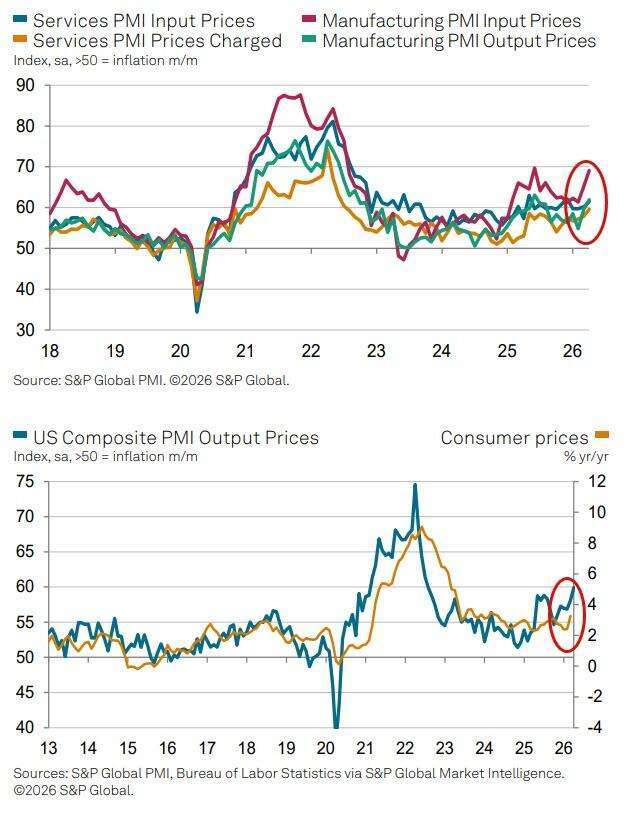

供应链受阻推升成本 通膨压力升温受美伊冲突影响,荷姆兹海峡航运受阻,推升能源与原物料价格,包括肥料、石化产品与铝等均出现上涨。企业原材料成本持续攀升,投入价格指数升至近 11 个月高点,产品售价指数则攀升至 59.9,为 2022 年 7 月以来最高水準。供应商交货时间亦延长至 2022 年 8 月以来最长,反映供应链瓶颈再度浮现。

分析指出,企业正迅速将成本转嫁至终端价格,使通膨压力从能源扩散至更广泛的商品与服务领域。标普全球首席经济学家威廉森 (Chris Williamson) 表示,目前整体通膨情势已达近四年来最令人担忧的水準,若此趋势延续,将使联準会 (Fed) 更难推动降息。

成长动能仍弱 Fed 面临政策两难儘管製造业表现强劲,服务业复甦力道仍显疲弱。服务业 PMI 回升至 51.3,虽重返扩张区间,但新业务指数降至两年低点,显示需求端仍受抑制。分析指出,战事带来的不确定性,加上价格上升与借贷成本可能维持高档,使企业与消费者支出趋于保守。

就业市场方面,民间企业聘僱指数仅小幅回升至 50.2,製造业仍出现人力缩减,服务业聘僱增幅有限。企业普遍反映,在需求前景不明与成本压力上升情况下,对扩编持审慎态度。

美国经济目前呈现成长温和、通膨升温的结构性矛盾。分析认为,若通膨持续上行,而经济成长仅维持低速扩张,Fed 将面临政策两难,短期内降息空间恐受限,货币政策走向将更加依赖未来数据表现。