AI撑住美国製造业!6月ISM製造业指数连6个月扩张 成本压力降温

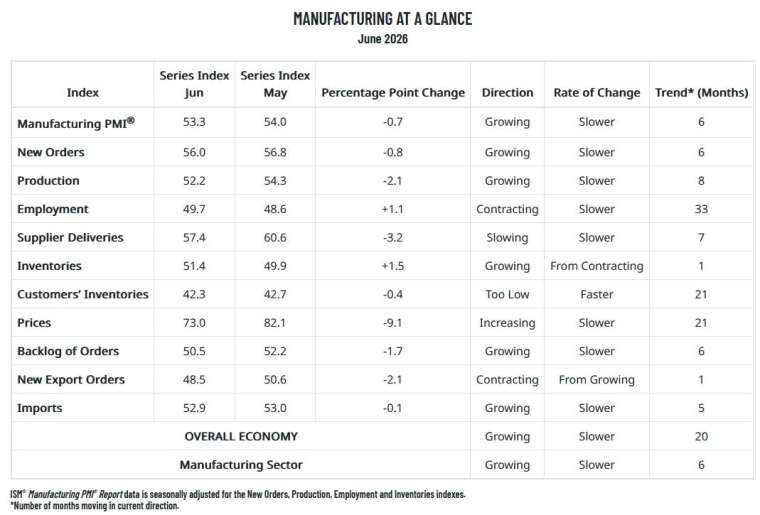

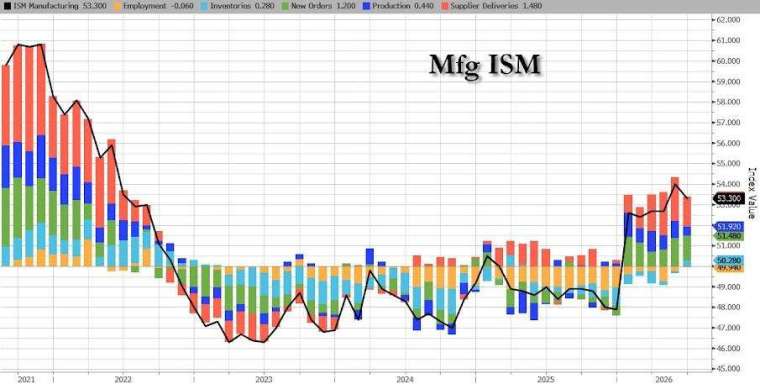

美国供应管理协会 (ISM) 周三 (7/1) 公布,6 月製造业指数由 5 月的 54.0 降至 53.3,略低于市场预期,但已连续第六个月站稳 50 荣枯线以上,创 2022 年以来最长扩张周期。

随着美伊达成停火协议、能源价格回落,原物料成本涨势明显放缓,带动企业投入成本压力降温,不过人工智慧 (AI) 投资热潮仍推升科技相关零组件价格,加上就业与出口表现疲弱,显示製造业复甦力道仍存在隐忧。

美国 6 月 ISM 製造业指数细项:(50 为荣枯线) 新订单指数报 56.0,前值 56.8 生产指数报 52.2,前值 54.3 僱佣指数报 49.7,前值 48.6 供应商交货指数报 57.4,前值 60.6 存货指数报 51.4,前值 49.9 客户端存货指数报 42.3,前值 42.7 价格指数报 73.0,前值 82.1 未完成订单指数报 50.5,前值 52.2 出口订单指数报 48.5,前值 50.6 原物料进口指数报 52.9,前值 53.0

ISM 数据显示,6 月价格指数由 82.1 大幅降至 73.0,创 2022 年 7 月以来最大单月降幅,主要反映美伊冲突暂时降温后,油价回落至战前水準,缓解企业原物料成本压力。不过,价格指数仍明显高于年初水準,显示通膨压力尚未完全消退。

需求方面,新订单指数由 56.8 降至 56.0,虽略为放缓,仍维持稳健扩张;生产指数降至 52.2,创近 6 个月低点;未完成订单指数由 52.2 降至 50.5,显示积压订单增幅趋缓。另一方面,出口订单指数跌破荣枯线至 48.5,反映海外需求转弱。

近月来,美国企业持续受惠于 AI 资料中心投资及国防支出带动,部分企业也因中东战事一度提前备货,支撑製造业需求。不过,随着停火协议降低供应中断风险,供应链逐步改善,供应商交货指数由 60.6 降至 57.4,虽仍高于 50,代表交货时间依旧偏长,但延迟情况已有所缓解。

就业仍未转强 市场聚焦 Fed 与非农报告儘管製造业持续扩张,就业市场改善仍相对有限。6 月僱佣指数由 48.6 升至 49.7,创 2025 年 1 月以来新高,但连续第 41 个月中有第 40 个月低于 50,显示工厂仍持续缩减人力,只是裁员速度已有所放缓。

库存方面,企业存货指数升至 51.4,创一年多来新高,客户端存货则维持偏低的 42.3,显示企业仍持续补充原物料,以因应未来需求及供应链不确定性。

ISM 製造业调查委员会主席 Susan Spence 表示,本月受访企业中仍有 66% 的意见偏向负面,高于 34% 的正面回应,显示企业对景气前景仍抱持审慎态度。

S&P Global 首席经济学家威廉森 (Chris Williamson) 也指出,近期能源价格回落与航运情势改善,有助舒缓供应链瓶颈及价格压力,但企业信心明显转弱,部分原因在于市场担忧中东战事引发的提前备货效应逐渐消退,未来恐拖累订单与销售表现。

市场分析指出,虽然投入成本涨势降温,但 AI 投资持续推升半导体、电子零组件等科技产品价格,加上美国製造业已连续 6 个月维持扩张,仍可能支撑通膨维持高档。投资人目前将焦点转向周四公布的 6 月非农就业报告,以评估劳动市场强度及联準会 (Fed) 今年是否可能重新升息。