SanDisk 财报成绩亮眼 EPS 达预期值 1.6 倍,预计下一季还将再成长

记忆体储存大厂 SanDisk 于 29 日发布了 2026 会计年度第二季的财务报告。受惠于全球对记忆体需求的爆炸性成长,该公司本季缴出了一张极为亮眼的成绩单,无论是营收,还是 EPS 皆大幅优于华尔街分析师的预期。消息一出,SanDisk 股价在盘后交易中应声上涨,反映出市场对其未来发展的高度信心。

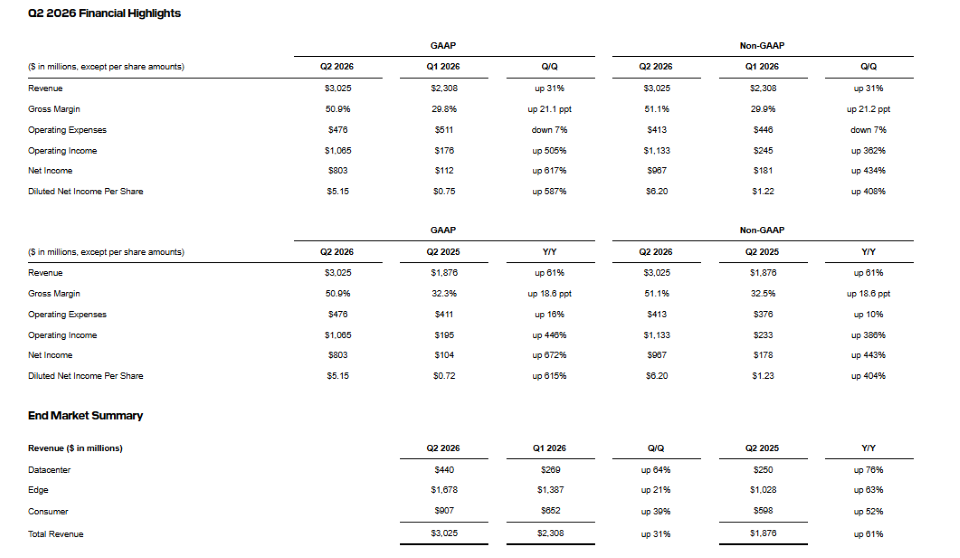

根据 SanDisk 公布的数据显示,2026年第二季的营收达到 30.3 亿美元。这一数字不仅显示出强劲的业务动能,更轻易跨越了分析师此前预估的 26.2 亿美元门槛,显示出公司在市场上的销售实力远超预期。另外,SanDisk 本季实际 EPS 高达 6.2 美元。相较之下,市场普遍预估值仅为 3.78 美元,而更为保守的则为 3.7 美元。SanDisk 的实际获利几乎是预期值的 1.6 倍以上,显示公司在成本控制与高获利产品销售上取得了重大胜利。

SanDisk 表示,该季之所以能取得如此优异的成绩,主要归功于全球对记忆体和 RAM 产品需求的急遽攀升。作为快闪记忆体(Flash Memory)、USB 随身碟以及固态硬碟(SSD)技术与产品的专门製造商,SanDisk 在这波浪潮中受惠很大,其产品销量与其他电脑记忆体及存储公司一样表现极佳。

除了市场大环境的利多之外,SanDisk 自身的战略布局也功不可没。市场分析师指出,该公司在 2025 年完成了一项关键性的战略收购,取得了同业 Western Digital 旗下的 SSD 与 NAND 部门的完全所有权。这项决策让 SanDisk 在面对 2026 年激增的市场需求时,处于极佳的供应与技术优势地位,成功将市场需求转化为实质的营收增长。

展望未来,SanDisk 对其 2026 会计年度下半年的表现充满信心。在发布财报的同时,公司也给出了极为乐观的第三季财测数字。根据 SanDisk 预测,第三季的获利将会是第二季数据的两倍。考虑到第二季已经缴出了 EPS 达 6.20 美元的高水準成绩,若第三季获利真能如预期般翻倍,将意味着该公司的成长动能尚未见顶,且正处于高速扩张期。因此,凭藉着本季打下的坚实基础以及对未来的强大信心,SanDisk 在本财政年度的后半段似乎已处于极佳的战略位置。

受到财报利多以及强劲财测的激励,SanDisk 的股价在财报公布后的盘后交易时段,出现上涨。显示投资人对于这家老牌储存大厂,其在技术转型与市场掌握度上的表现给予了正面肯定的回应。