〈财报〉百事去年Q4业绩优于预期 调降零食售价拚销量

综合外媒报导,面对北美消费者对高价零食与饮料的反弹声浪,百事公司 (PepsiCo) 周二 (3 日) 美股盘前公布 2025 会计年度第四季 (截至 12/27) 财报时同步宣布,将下调乐事 (Lay’s)、多力多滋(Doritos) 等核心零食品牌建议售价,降幅最高达 15%,希望透过更亲民的价格刺激销量回温。百事第四季营收与获利双双优于市场预期,但坦言北美市场销量压力未解,价格调整与成本重整将成为今年营运重点。

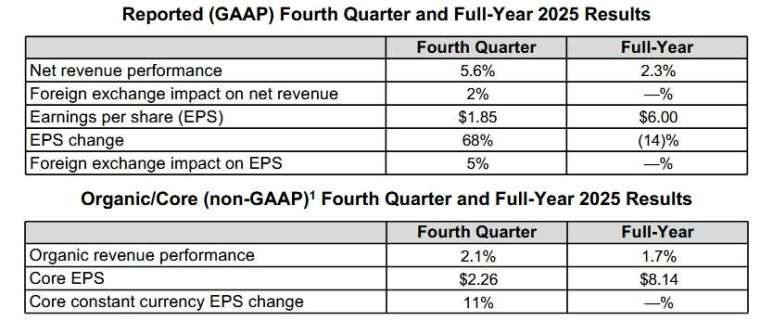

百事去年第四季营收达 293.4 亿美元,优于市场预期的 289.7 亿美元;调整后每股盈余为 2.26 美元,也略高于分析师预估。公司重申先前在 12 月提出的 2026 年财测,预期内增性营收成长介于 2% 至 4%,核心固定汇率每股盈余成长约 4% 至 6%。

截稿前,百事公司 (PEP-US) 周二盘前股价小涨 0.52%,每股暂报 156.00 美元。

消费者反弹高价策略 零食品牌启动降价行动百事指出,近一年来持续蒐集消费者意见,发现通膨压力已明显影响购买意愿,因此决定调降部分核心零食产品价格,且包装容量维持不变。新价格已于本周起陆续上架,时点正值美式足球超级盃前的销售旺季。

百事表示,降价措施将聚焦北美食品事业,目标是提升品牌竞争力与购买频率。管理层强调,透过生产效率提升与成本节省,将可抵销价格下调对获利带来的压力。

此举也呼应百事去年底与行动投资人艾略特投资管理达成的协议。百事承诺,将在美国市场精简产品组合、降低部分价格并削减成本,以改善营运表现。

财报优于预期 但北美销量压力仍在百事去年第四季财报显示,整体营运呈现改善迹象,但销量仍是隐忧。该季全球内增性营收年增 2.1%,其中饮料业务表现相对回稳,全球饮料销量成长 1%,食品业务销量则下滑 2%。

北美市场仍是主要压力来源。百事北美食品事业销量下滑 1%,饮料事业销量下滑 4%,反映消费者对价格敏感度升高。该公司指出,通膨疲劳与过去多次涨价,已让部分消费者缩减购买量。

不过,国际市场需求表现相对稳健,成为支撑整体营收与获利的关键因素。百事执行长拉瓜塔 (Ramon Laguarta) 表示,去年第四季无论在北美或国际市场,营收成长动能皆较前一季改善。

精简产品线、削减成本 股东回馈同步推进在价格调整之外,百事也加快成本重整脚步。该公司表示,已透过裁员、关闭三座工厂、整併产线等方式降低营运成本,并计画在今年上半年将美国产品组合缩减约 20%,未来仍有进一步行动。

百事强调,成本节省将支撑价格策略转向,同时为中长期营运体质打底。不过,部分分析人士指出,相关调整短期内可能对每股盈余造成稀释效果。

在资本配置方面,百事宣布启动规模达 100 亿美元的库藏股计画,执行期限至 2030 年 2 月,显示公司在调整营运结构的同时,仍致力于回馈股东。

整体而言,百事去年第四季财报表现优于预期,但北美市场消费趋势转变,已迫使公司重新检视价格与产品策略。市场将持续关注,降价与成本重整能否有效带动销量回温,并支撑百事中期成长动能。