〈财报〉旧药抵销新冠退潮!辉瑞上季业绩优预期、展望仍保守

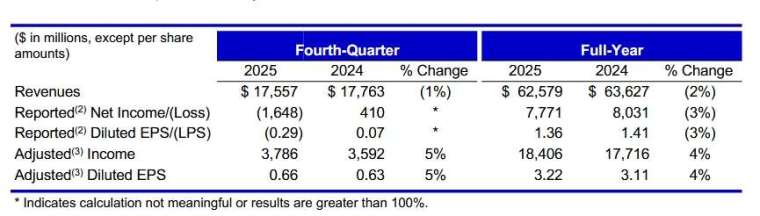

综合外媒报导,美国製药大厂辉瑞 (Pfizer) 周二 (3 日) 美股盘前公布 2025 会计年度第四季 (截至去年 12/31) 财报,在血栓药与疫苗等成熟产品需求支撑下,单季营收与调整后获利双双击败市场预期,成功抵销新冠疫苗与口服药销售大幅下滑的影响。

不过,辉瑞同时重申对 2026 年的保守财测,并释出最新肥胖症药物数据,资讯有限仍未完全消除市场疑虑,投资人持续关注公司能否顺利填补新冠产品退潮后的成长缺口。

辉瑞第四季营收达 175.6 亿美元,高于市场预期的 169.5 亿美元;调整后每股盈余为 0.66 美元,同样优于分析师预估。公司重申,2026 年营收将落在 595 亿至 625 亿美元区间,与市场共识大致相符,但整体成长动能仍显温和。

截稿前,辉瑞 (PFE-US) 盘前股价挫跌 3.9%,每股暂报 25.62 美元。

旧药撑盘抵销新冠退潮 上季财报优于预期辉瑞去年第四季表现优于市场预期,主要来自多项成熟产品的稳定需求。血栓药 Eliquis 单季销售约 20 亿美元,接近市场预期;肺炎疫苗 Prevnar 销售约 17 亿美元,略高于分析师估值;心脏药物 Vyndaqel 同样达到市场预期水準。

疫苗方面,RSV 疫苗 Abrysvo 表现亮眼,全年销售达 10.3 亿美元,明显高于市场原先预估,成为辉瑞近年少数展现成长动能的新产品之一。

相较之下,新冠相关产品持续拖累整体表现。去年第四季新冠疫苗销售约 23 亿美元,年减约三成;口服药 Paxlovid 销售仅 2.18 亿美元,年减幅度超过三分之二,亦远低于市场预期。公司先前已表示,新冠产品销售高峰已过,未来将持续走低。

财测续偏保守 专利到期与药价压力仍在儘管单季表现优于预期,辉瑞对中期展望仍维持审慎态度。该公司重申,2026 年营收预估区间为 595 亿至 625 亿美元,调整后每股盈余介于 2.8 至 3 美元,整体水準与 2025 年大致持平。

辉瑞指出,展望保守的原因包括新冠产品销售持续下滑,以及部分旧药面临专利到期与竞争加剧的影响。公司预估,新冠疫苗与 Paxlovid 在 2026 年的合计销售,将较前一年再减少约 15 亿美元;另有约 15 亿美元的年减幅,来自部分产品失去市场独占地位。

此外,药价政策亦为一项长期压力。辉瑞已将最惠国药价与相关折扣因素纳入 2026 年财测考量,并指出价格与毛利率压缩已反映在指引之中。部分关节炎用药亦被纳入后续医疗保险药价谈判範围,相关影响将自 2028 年起显现。

肥胖药成关键希望 数据有限仍待更多证据在成长引擎转换上,辉瑞将希望寄託于新药研发与併购成果,尤其是去年斥资约 100 亿美元收购肥胖症药物公司 Metsera。辉瑞本周首度公布 Metsera 旗下月用型减重药物的中期试验数据,显示患者在 28 周内的体重降幅最高可达 12.3%。

不过,市场对该数据反应保留,主因公布资讯有限,缺乏更完整的安全性与比较数据,难以判断该药物在竞争激烈的肥胖症市场中,能否与诺和诺德与礼来等既有领导厂商抗衡。分析人士指出,辉瑞若要在该领域站稳脚步,产品在疗效或安全性上,须展现更明确的差异化优势。

辉瑞表示,2026 年将是研发关键年,预期将启动约 20 项后期临床试验,并锁定肥胖症药物于 2028 年前后争取上市。与此同时,公司也持续推动成本控管,目标在 2027 年底前累计削减约 77 亿美元支出,以因应新冠红利退潮后的转型压力。

整体而言,辉瑞短期财报表现优于预期,但中期仍处于成长转换期,市场关注焦点已从新冠产品,转向其新药研发与肥胖症药物能否顺利接棒。