AI真有泡沫?图表揭示美股昂贵另有原因

据《MarketWatch》报导,美股目前的确处于历史高档水準,但投资人若急着将此归咎于人工智慧 (AI) 泡沫,可能忽略了估值扩张并非只发生在科技股。

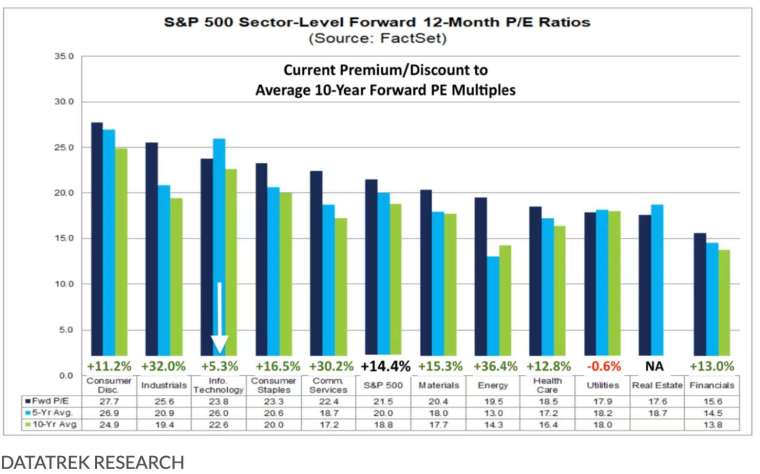

DataTrek Research 研究了标普 500 指数各产业的预估本益比 10 年平均,并发现,目前标普 500 估值相对历史偏高的真正原因,来自资讯科技以外的另外九大产业。

DataTrek Research 共同创办人 Nicholas Colas 周一 (9 日) 在一份报告中指出,科技产业的本益比增幅是所有产业中最小的,而唯一出现估值收缩的产业是公用事业。他补充称,就目前来看,几乎不可能从科技股估值中证明有所谓的『AI 泡沫』。并以下方图表说明。

该图表显示,标普 500 指数目前的预估本益比,较其 10 年平均高出 14.4%。

Colas 发现,相较 10 年平均,预估本益比上升幅度最大的产业为能源、工业与通讯服务。

DataTrek 的资料显示,能源类股的本益比已大幅上升超过 36%,工业类股上升 32%,通讯服务类股则扩张约 30%。相较之下,标普 500 资讯科技类股目前仅较其 10 年平均预估本益比溢价 5.3%。

科技类股是标普 500 中权重最大的产业,其股价波动对指数走势影响大。

过去十年,DataTrek 指出,科技股因具备持续提升的获利能力,成为标普 500 中表现最佳的产业。

Colas 写道,大型科技股长期以来具备高资本报酬率的纪录,使其得以维持高档 (但受限) 的估值水準,而股价能持续跑赢市场,关键在于其可持续获利成长速度优于市场预期。

他补充指出,未来科技股的股市报酬,部分将取决于企业是否能证明,其在生成式 AI 上的新增投资,能随时间转化为实质的获利成长。

美股周一收高,标普 500 指数上涨 0.5%,道琼工业指数小幅上扬不到 0.1%、再创历史新高,而科技股比重较高的那斯达克综合指数上涨 0.9%。

FactSet 数据显示,标普 500 的科技类股周一大涨 1.6%,延续上周五在动荡一周后的强劲反弹。儘管科技股今年以来仍下跌,但标普内部的资金轮动——转向能源、工业、原物料与民生必需品等类股——已推动指数在 2026 年截至周一为止上涨 1.7%。