记忆体与 CPU 价格双涨,主流笔电售价恐上调 40%

TrendForce 最新笔电产业研究,2026 年全球笔电市场面临需求疲弱、成本上升双重压力,除了记忆体价格快速攀升,CPU 价格也开始上调。TrendForce 估计,若要维持品牌厂、通路端既有毛利率结构,原建议售价(MSRP)900 美元的主流机种,终端售价涨幅可能逼近 40%。

TrendForce表示,进入2026年后,笔电用DRAM、NAND Flash供应明显转紧,不仅价格飙高,长短料问题也日益严重,导致品牌厂的备料策略面临更高的不确定性。

为评估关键零组件价格变动对终端市场的潜在影响,TrendForce以2025年第一季MSRP为900美元的主流笔电为基準,估算DRAM、SSD合计BOM cost原始占比近15%,但历经过去几季记忆体价格遽增,比例2026年第一季估达30%。这样900美元笔电售价可能须提高30%多,才能保持供应链各环节利润结构。

然品牌须面对的挑战不只这个,TrendForce访查供应链结果,英特尔已调整部分入门级、旧世代笔电CPU报价,幅度超过15%,2026年第二季则提高主流至中高阶平台价格。

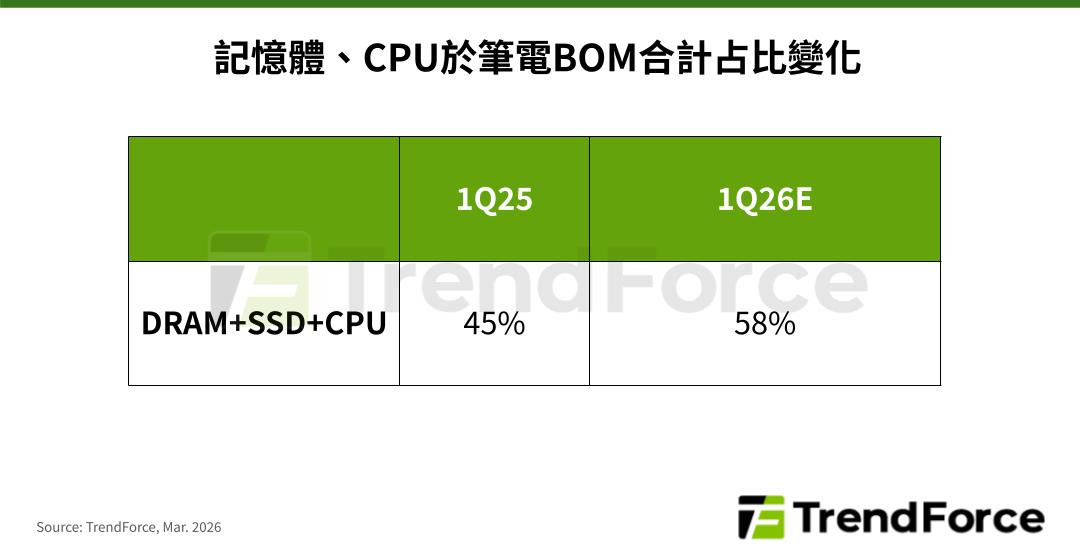

CPU本就是笔电BOM占比最高的核心零组件,价格上涨又再推高整机成本。以900美元机种看来,若记忆体、CPU价格同时提高,两者BOM合计占比将从45%上升至58%左右。假设品牌厂、通路端仍维持原有毛利率,成本压力可能传导至终端售价,造成近40%价格涨幅。

TrendForce指出,近期CPU市场除了价格变数, 供应稳定度也有变化。AI相关运算需求成长,上游先进製程与封装资源向高效能运算产品倾斜,排挤部分入门级、低阶CPU供应,英特尔低阶平台已出现供货吃紧、配货不稳等问题。

各品牌与英特尔的合作深度、採购规模将影响受冲击度。一线品牌凭长期合作、採购量大等优势,较有机会获稳定配货与价格条件,中小型品牌面对CPU价格上调与供应波动同时发生,成本压力和出货风险更明显。

AMD CPU近年竞争力提升,且受惠于部分笔电品牌逐步採取多元平台策略,市占略有提升,之前供给吃紧已较稳定。然 近期传出AMD部分低阶平台有缺货疑虑,显示CPU供应紧张已扩散至整体市场。TrendForce表示,几季内记忆体供应状况与CPU价格策略变化,将成为影响全球笔电出货表现与品牌竞争格局的关键。

(首图来源:shutterstock)