台积电 4/16 公布首季财报能否维持强劲成长,外资分析师看法是这样

晶圆代工龙头台积电即将于 4 月 16 日公布 2026 年第一季财报,市场正密切关注其最新财务表现与未来展望。市场预期,受惠于对先进製程节点与人工智慧 (AI) 加速器的强劲需求,在台积电于 2025 年写下了极为亮眼的成绩之后,将会持续这样的佳绩。

外资市场分析师指出,2026 年以来,台积电 ADR 股价已飙升 23%,过去 52 週内的涨幅更高达 147%,表现远优于大盘。然而,在庞大的资本支出、全球扩厂带来的利润率压力,以及次世代技术量产的背景下,即将出炉的财报将进一步揭示台积电股价是否仍具备持续上涨的空间。

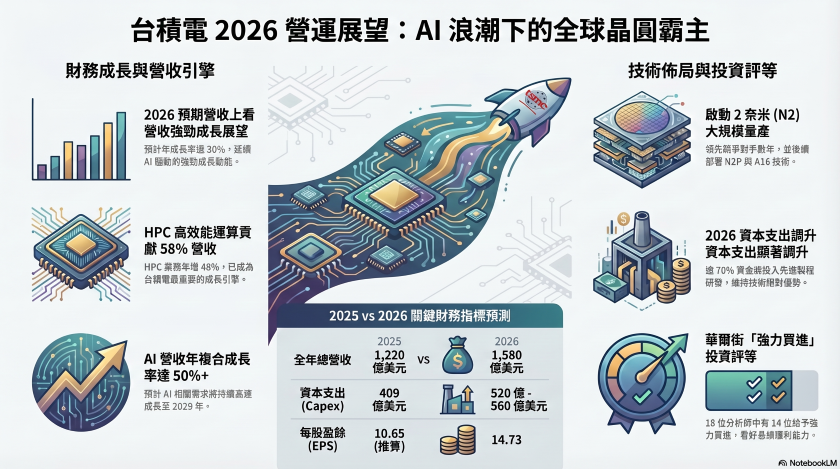

目前企业市值高达 1.6 兆美元的台积电,是全球规模最大的纯晶圆代工厂。回顾 2025 年全年,台积电的营收较前一年大幅成长 35.9%,达到 1,220 亿美元。在强劲需求与严格的成本控管双重驱动下,调整后 EPS 跃升了 46.4%,毛利率更是扩张至接近 60% 的高水準。从营收结构来看,HPC 佔总营收的 58%,且年增率高达 48%,成为最重要的成长引擎。此外,智慧型手机业务贡献了 29% 的营收,而物联网 (IoT) 与车用电子部门也双双缴出双位数成长的佳绩。

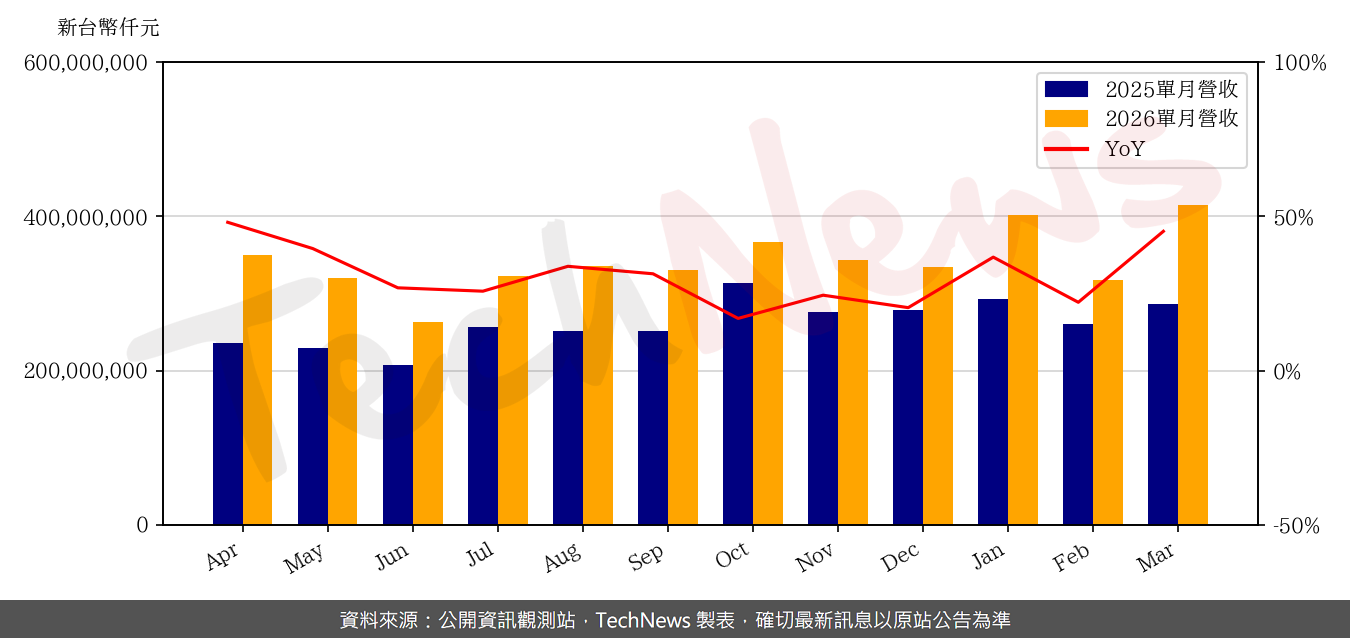

先前,台积电管理高层指出,公司不仅迎接了直接客户的庞大订单,连同客户的客户也带来了强烈需求。预估到 2029 年之前,AI 加速器相关营收将以 50% 中位数至高位数的年複合成长率 (CAGR) 持续狂飙,凸显了台积电在整体 AI 生态系统中不可或缺的关键地位。因此,针对 2026 年第一季,单单是根据台积电公布的 3 月份营收高达 357.1 亿美元,不仅写下 35% 的强劲年增幅,更顺利落在公司原先预估的 346 亿至 358 亿美元财测区间的高标。

值得高度关注的是,3 月份的营收就拔到了 45.2% 的年增率,较前一个月更大幅成长了 30.7%。这些初步数据强烈暗示,随着季末需求明显加速,台积电正带着极为强劲的营收动能步入 2026 年,证明即使在总体经济充满不确定性的情况下,由 AI 驱动的需求依然坚不可摧。展望全年,台积电抱持高度乐观态度,预期 晶圆代工2.0 产业将迎来 14% 的年成长。市场共识预估,台积电 2026 年的全年营收可望进一步大幅成长 30%,达到 1,580 亿美元。

因为要维持技术上的绝对霸主地位,台积电预计 2026 年将大幅调升资本支出,从 2025 年的 409 亿美元扩增至 520 亿至 560 亿美元之间。其中,高达 70% 至 80% 的资金将投入先进製程技术的研发与生产。目前,台积电已正式启动 2 奈米 (N2) 技术的大规模量产,并计画进一步部署 N2P 以及 A16 节点等升级版技术,预计将大幅提升晶片效能与能源效率。

在竞争白热化的半导体领域中,台积电的先进晶片製造技术领先英特尔 (Intel) 和三星等竞争对手长达数年之久。这种寡占优势赋予了台积电强大的定价能力、稳固的长期合约以及极深的客户依赖度。现阶段没有任何一家製造商能完全取代台积电,为其筑起了坚实的竞争优势。

儘管长线前景大好,投资人仍需留意潜在的营运风险。其中包括不断攀升的资本支出、全球设厂扩张可能导致的利润率稀释,以及先进节点日益高昂的成本,都可能对短期的获利能力造成一定压力。然而,华尔街对其长线股价发展依然充满信心。

分析师预期,台积电的 EPS 将在 2026 年跃升 38.3% 至 14.73 美元,并于 2027 年继续成长 22.6% 至 18.06 美元。以目前约 24 倍的预估本益比来看,华尔街分析师对台积电股票给予了 强力买进 的共识投资评等。其中,在追蹤该档股票的 18 位分析师中,有多达 14 位给予 强力买进,2 位给予 适度买进,仅 2 位给予 持有 评级。因此,整体来说台积电仍被视为现阶段极具吸引力的AI概念股。