Arm 抢攻 AI 晶片新战场 预告本季延续强劲动能

半导体硅智财(IP)龙头 Arm 公布最新财报,受惠生成式 AI 需求爆发,上季营收优于预期,并预告本季仍将延续强劲动能。不过,因自研 AI 晶片产能与成本引发疑虑,拖累盘后股价下跌逾 6%。

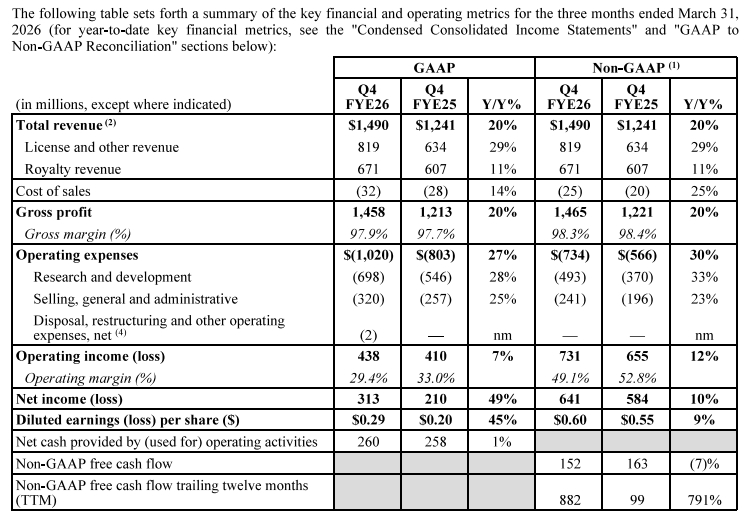

根据Arm于6日美股盘后公布财报,2026会计年度第四季(截至2026年3月31日),营收年增20%至14.9亿美元,略优于华尔街分析师预期的14.7亿美元;调整后每股盈余0.60美元,同样超出华尔街共识预期的0.59美元。

(Source:Arm)

Arm商业模式主要是研发CPU架构,将IP授权给博通、Marvell、高通等IC设计公司开发客製化晶片。Arm客户须支付一次性授权费(License),取得使用Arm晶片架构的权利,每卖出一个产品另须支付权利金(Royalty),为Arm重要的现金流来源。

Arm架构具低耗能、低发热等优点,深受资料中心业者青睐,并几乎主导全球智慧型手机市场,市面上99%高阶智慧型手机皆採用Arm晶片技术。

第四季授权费收入较去年同期大增29%至8.19亿美元,优于华尔街预期的7.74亿美元;权利金收入也跃升11%至6.71亿美元,但不及市场预期的6.971亿美元,主因记忆体短缺推升消费电子产品价格,抑制终端销售表现。

展望2027会计年度第一季,Arm持乐观态度,看好营收将达12.6亿美元,略高于分析师预期的12.5亿美元;调整后每股盈余估为0.40美元,也高于分析师预期的0.36美元。

Yahoo Finance报价显示,5月6日正常盘Arm股价大涨13.63%、收237.30美元;但Arm高层在财报电话会议中,提及自研AI晶片产能与成本挑战,引发市场疑虑,盘后股价转跌6.07%至222.90美元。

(本文由 MoneyDJ新闻 授权转载;首图来源:Arm)

1