AI投资热潮推升需求!美5月ISM製造业指数冲上4年新高

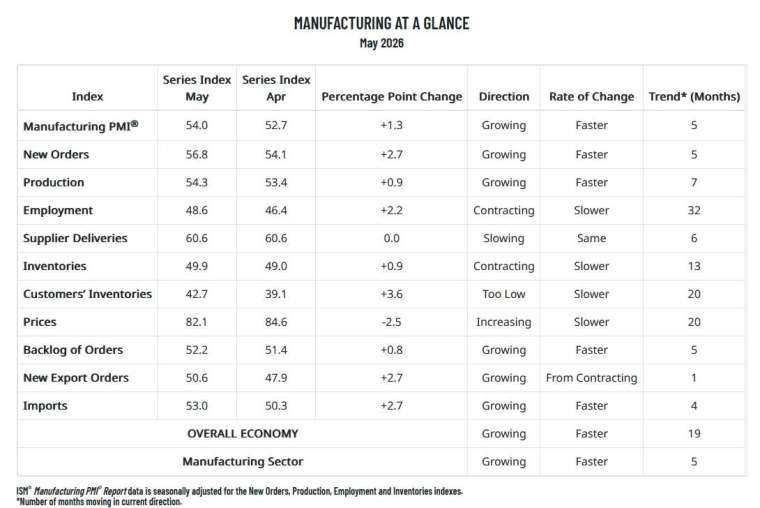

美国製造业 5 月表现优于市场预期,供应管理协会 (ISM) 公布的製造业指数升至 54,较 4 月的 52.7 上升 1.3 个百分点,不仅高于市场预估的 53,也创下 2022 年 5 月以来最高水準,显示製造业已连续第五个月维持扩张。

美国 5 月 ISM 製造业指数细项:(50 为荣枯线) 新订单指数报 56.8,前值 54.1 生产指数报 54.3,前值 53.4 僱佣指数报 48.6,前值 46.4 供应商交货指数报 60.6,前值 60.6 存货指数报 49.9,前值 49.0 客户端存货指数报 42.7,前值 39.1 价格指数报 82.1,前值 84.6 未完成订单指数报 52.2,前值 51.4 出口订单指数报 50.6,前值 47.9 原物料进口指数报 53.0,前值 50.3

与此同时,标普全球 (S&P Global) 公布的 5 月美国製造业採购经理人指数 (PMI) 终值为 55.1,虽略低于初值 55.3,但仍创下逾四年新高。两项调查均显示,在人工智慧 (AI) 投资热潮带动下,美国製造业活动持续回温。

AI 投资与订单成长带动製造业扩张ISM 数据显示,5 月几乎所有製造业产业均呈现成长,包括印刷、纺织、电气设备与塑胶製品等,仅木材製品产业出现萎缩。

新订单指数升至 56.8,创下四个月新高,生产活动同步加速,未完成订单与出口需求也有所增加。分析人士指出,AI 基础建设投资持续扩张,加上企业受惠于较有利的税务政策与贸易政策不确定性下降,成为推动製造业回升的重要因素。

不过,部分需求成长也可能来自企业提前备货。随着中东战事持续延烧、荷姆兹海峡实际上处于封锁状态,能源、铝材与肥料等原物料价格攀升,不少企业选择提前下单,以避免未来成本进一步上涨。

ISM 製造业调查委员会主席 Susan Spence 表示,新订单与生产改善部分反映先前遭压抑的需求释放,但她坦言,若油价与原物料价格无法随战事降温而回落,最终可能抑制终端需求。

供应链压力升高 通膨风险仍受关注儘管製造业景气转强,调查也显示潜在风险正在累积。供应商交货指数维持在 60.6 的高水準,为 2022 年以来最高,反映供应链延误情况持续恶化。分析指出,荷姆兹海峡航运受阻,加上企业建立安全库存,进一步加剧供应链压力。

价格方面,ISM 支付价格指数虽从 84.6 降至 82.1,但仍接近 2022 年来高点,显示製造商面临的原料成本压力依旧沉重。市场忧心,成本上升最终将转嫁给消费者,进一步推高通膨。

上周公布的数据显示,美国 4 月个人消费支出 (PCE) 物价指数年增 3.8%,创 2023 年以来最快增速,远高于 Fed 2% 的目标水準。

不过,就业市场仍未明显改善。ISM 製造业就业指数虽较前月回升,但仍连续第 32 个月处于萎缩区间。报告指出,製造业企业目前普遍仍以控制人力规模为主,而非积极扩编,自 2025 年初以来,美国製造业已减少约 7.7 万个工作机会。

标普全球首席商业经济学家威廉森 (Chris Williamson) 则警告,当前製造业数据看似强劲,但部分成长来自企业囤货效应。一旦库存累积告一段落,需求动能可能放缓。他认为,供应链延误与成本上升正形成典型的停滞性通膨风险讯号,未来数月通膨压力恐进一步升高。