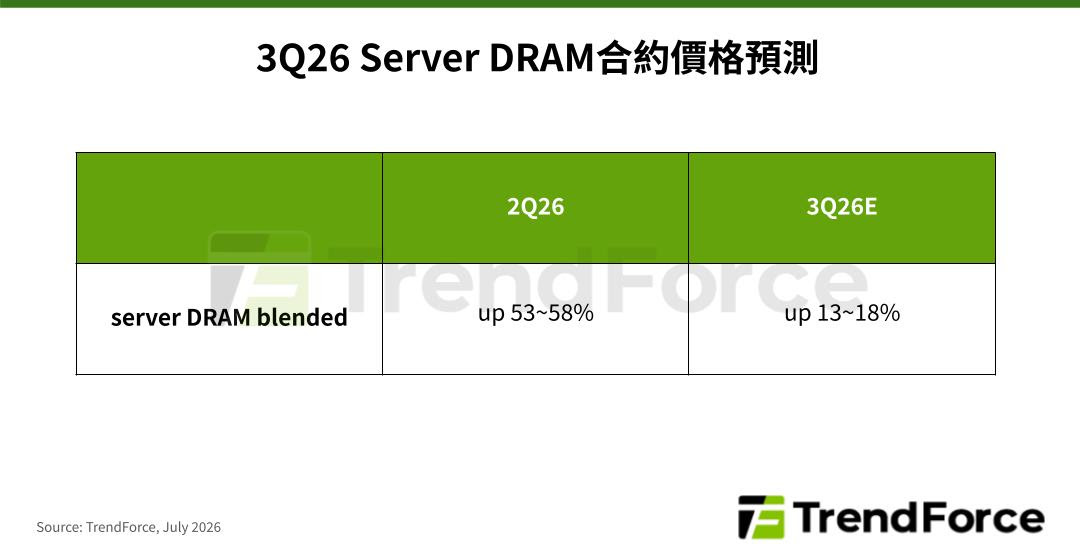

长约定下涨幅天花板,3Q26 伺服器 DRAM 合约价估季增 13%~18%

TrendForce 最新记忆体价格调查,

TrendForce表示,

各记忆体原厂于第二季下旬陆续向客户释出2027年供给意向,

部分CSP已和原厂签署长约,TrendForce分析,

观察各伺服器模组容量的供给组合,

(首图来源:Pixabay)

1

TrendForce 最新记忆体价格调查,

TrendForce表示,

各记忆体原厂于第二季下旬陆续向客户释出2027年供给意向,

部分CSP已和原厂签署长约,TrendForce分析,

观察各伺服器模组容量的供给组合,

(首图来源:Pixabay)