看好电阻、电感掀涨价潮!小摩重申国巨「优于大盘」目标价至 348 元

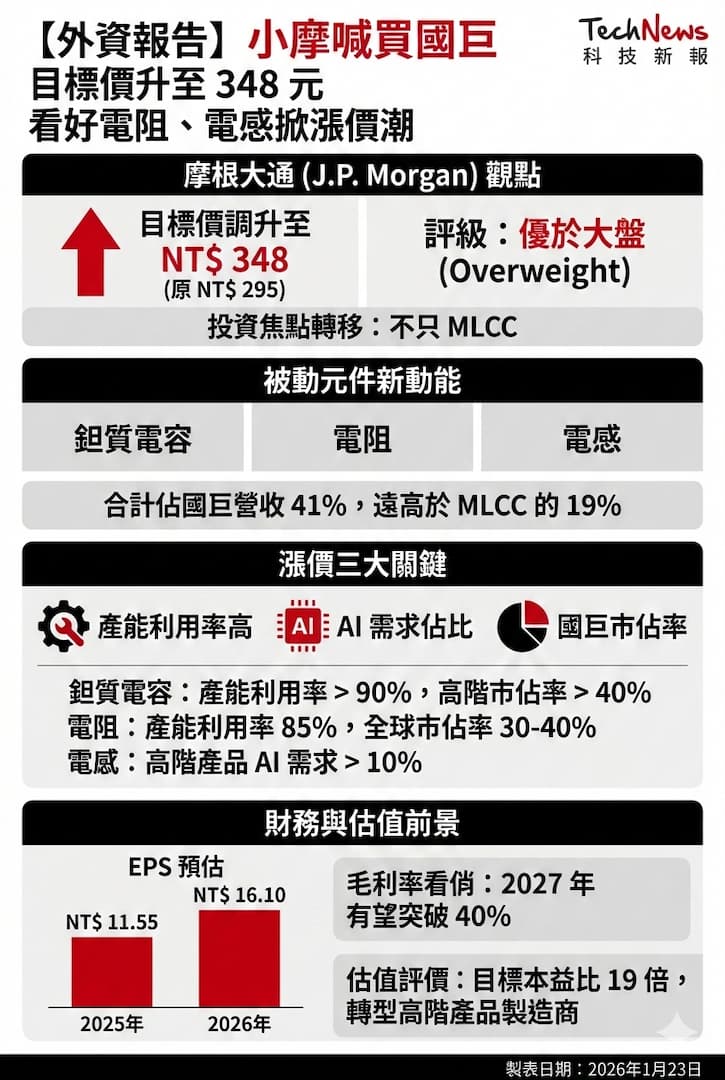

看好钽质电容、电阻与电感将进入价格上涨週期!摩根大通(J.P. Morgan)发布最新研究报告,由于被动元件大厂国巨的产品定价动态正在发生根本性转变,投资焦点不应仅侷限于积层陶瓷电容(MLCC),并重申优于大盘评级,更将目标价调升至 348 元。

小摩表示,由于定价权转移,电阻与电感成为新一波成长动能,过去被动元件价格多呈现稳定下跌趋势,但近期市场出现变化,目前大中华区多家供应商已宣布调涨电阻价格,国巨旗下 Pulse 自今年 1 月开始调涨高阶电感价格 。

小摩指出,虽然国巨的 MLCC 价格预期仍会温和下跌,但电阻与电感合计占国巨营收高达 41%,远高于 MLCC 的 19% ,投资人应转向关注这两类产品的供需基本面变化,预期电阻与电感将如同钽质电容一样,展开多年的价格上涨趋势 。

小摩分析,受惠高稼动率与 AI 需求,支撑涨价的三大关键因素,主要来自产能利用率、AI 需求占比,以及国巨定价影响力,首先是钽质电容的涨价机率最高,因产能利用率超过 90%,而国巨在高阶市场市占率超过 40% 。

小摩认为,再来是电阻,国巨的产能利用率目前已达 85% 的高水位,而主要供应商过去五年产能未显着扩张,国巨拥有 30~40% 的全球市占率,具备涨价条件,至于电感,受惠于直流电源规格提升,高阶产品中的 AI 需求占比预估超过 10% 。

小摩强调,随着钽质电容、电阻和电感改变定价动态,国巨的毛利率将重回稳定成长轨道,并有机会在 2027 年突破 40% 大关,这将是自 2018 年被动元件缺货潮以来的首见,受惠国巨正转型为高阶产品製造商,因此重申优于大盘评级,并将目标价调升至 348 元。

(首图来源:科技新报)

1