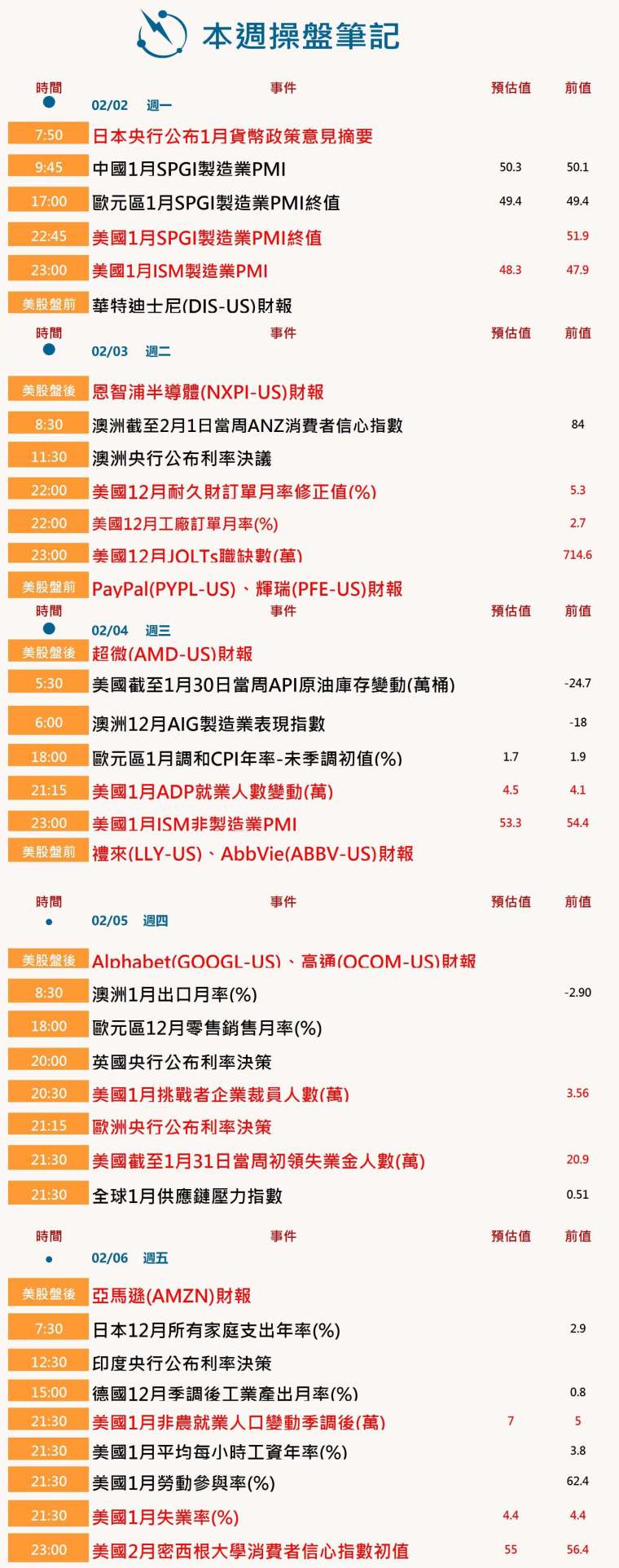

本週操盘笔记:Alphabet与亚马逊财报、非农就业报告、华尔街对华许掌Fed反应

在微软 (Microsoft)(MSFT-US) 这家重量级企业公布令人失望的财报、拖累美股之后,本周迎来另一波密集的财报潮,包括大型科技股 Alphabet(GOOGL-US) 与亚马逊 (Amazon)(AMZN-US),再度考验美股的承受力。

华尔街同时关注 2 月 6 日公布的美国非农就业报告。联準会 (Fed) 上周表示,劳动市场出现稳定迹象,美国央行也因此暂停其降息循环。

随着美股进入牛市第四年,投资人对估值偏高保持警惕,尤其是那些受惠于 AI 获利乐观预期、股价高涨的个股。

微软为支援 AI 应用大举投资基础建设,但其云端业务表现未达市场期待,上周股价重挫。软体股也因产业接连传出失望消息而普遍承压。儘管如此,标普 500 指数年初至今仍上涨逾 1%,距离历史高点不远。上周稍早首度突破 7,000 点关卡后回档整理。

投资人接下来将消化多项最新发展,包括美国总统川普提名前联準会理事华许 (Kevin Warsh) 出任下一任主席。此外,在贵金属价格先前大幅上涨后,金价与银价周五出现惊人跌幅,也让市场情绪持续紧绷。

本週操盘笔记 (0202-0206)

财报重头戏登场

本周约有四分之一的标普 500 成分股将公布财报,美国企业获利强劲成长,是支撑今年股市多头展望关键因素之一。

根据 LSEG IBES,截至周五,在已公布财报的 166 家标普 500 企业中,有 76.5% 的公司获利优于分析师预期,与过去四季平均的 78% 大致相当。第四季整体获利预估年增 10.9%。

与微软形成对比的是,同为大型 AI 投资者的 Meta Platforms(META-US) 公布亮眼销售数据,带动股价上周四大涨。市场焦点将转向 Google 母公司 Alphabet 与亚马逊的财报与资本支出计画,这两家公司同为 AI 基础建设的超大型云端业者 (hyperscalers)。

其他将于本周公布财报的企业还包括减重药大厂礼来 (Eli Lilly)(LLY-US)、晶片製造商 (Advanced Micro Devices, AMD)(AMD-US),以及媒体巨擘华特迪士尼 (Walt Disney)(DIS-US)。整体而言,标普 500 成分股 2026 年获利预估将成长 15%,企业财务前景备受市场检视。

就业市场是否稳定

本周的就业报告也将为华尔街提供观察经济健康状况的关键线索。据《路透》调查,1 月非农就业人数预估增加 6.4 万人。

在去年底长达 43 天的政府关门导致多项重要经济数据延迟公布后,目前数据发布节奏逐渐恢复正常。备受关注的消费者物价指数 (CPI) 将于隔周公布,以观察通膨趋势。

在联準会上周会议后,市场目前预期央行将延后至 6 月才会再次降息,但若劳动市场意外转弱,这些预期可能会动摇。

政策强势美元疲弱

美元徘徊在四年低点附近,再度走弱的趋势引起各国央行、投资人,甚至白宫的关注。在川普表示美元表现得很好之后,美国财政部长贝森特 (Scott Bessent) 强调,美国仍奉行强势美元政策,并未干预市场来支撑日元。

若美元进一步快速下跌,投资人可能同步行动以保护美元资产,进而对银行体系造成压力。同时可能迫使从欧元区到亚洲的各国央行出手,防止本国货币急升、拖累经济成长。

华尔街对华许掌 Fed 反应

川普提名前联準会理事华许出任主席人选后,金融市场反应相对克制,华尔街的讨论焦点则转向三个关键问题:华许的政策立场偏鹰还是偏鸽?资产负债表是否将成为未来政策主轴?对美元、美债与风险资产的中期影响?

上周五债券市场交易走势显示,投资人对华许可能接替将于 5 月卸任的现任主席鲍尔 (Jerome Powell) 仍存疑虑。长天期公债殖利率小幅走高,短天期利率则下滑,使得长短期利差扩大,即殖利率曲线趋于陡峭。

市场尤其担心的是,若华许获国会批准上任,可能会推动比目前预期更多的降息,长期来看可能引发通膨问题。

日本债市紧张升温

日本动荡的债市面临两项需求考验,时间点恰逢众议院选举前夕,首相与反对派皆以扩大财政刺激作为政见主轴。

日本公债殖利率近期飙升,震撼全球债市。此前,首相高市早苗 (Sanae Takaichi) 宣布提前大选,并承诺对食品销售税提供两年减免,引发市场对日本财政恶化的担忧。

周二将进行 10 年期日本公债标售,周四则发行新的 30 年期公债。1 月 20 日,10 年期公债殖利率一度升至 27 年新高 2.38%,30 年期殖利率更触及 3.88% 历史高点,市场揣测选举结果可能带来更多举债刺激措施,进一步削弱日本财政健康。