Arm Q3 授权费收入不如预期 盘后重挫逾 7%

半导体硅智财(IP)龙头 Arm 公布最新财测,看好本季营收将优于市场预期,主要受惠于 AI 晶片设计授权及资料中心需求推动。不过,投资人对授权费收入(licensing)不如预期反应谨慎,引发盘后股价重摔逾 7%。

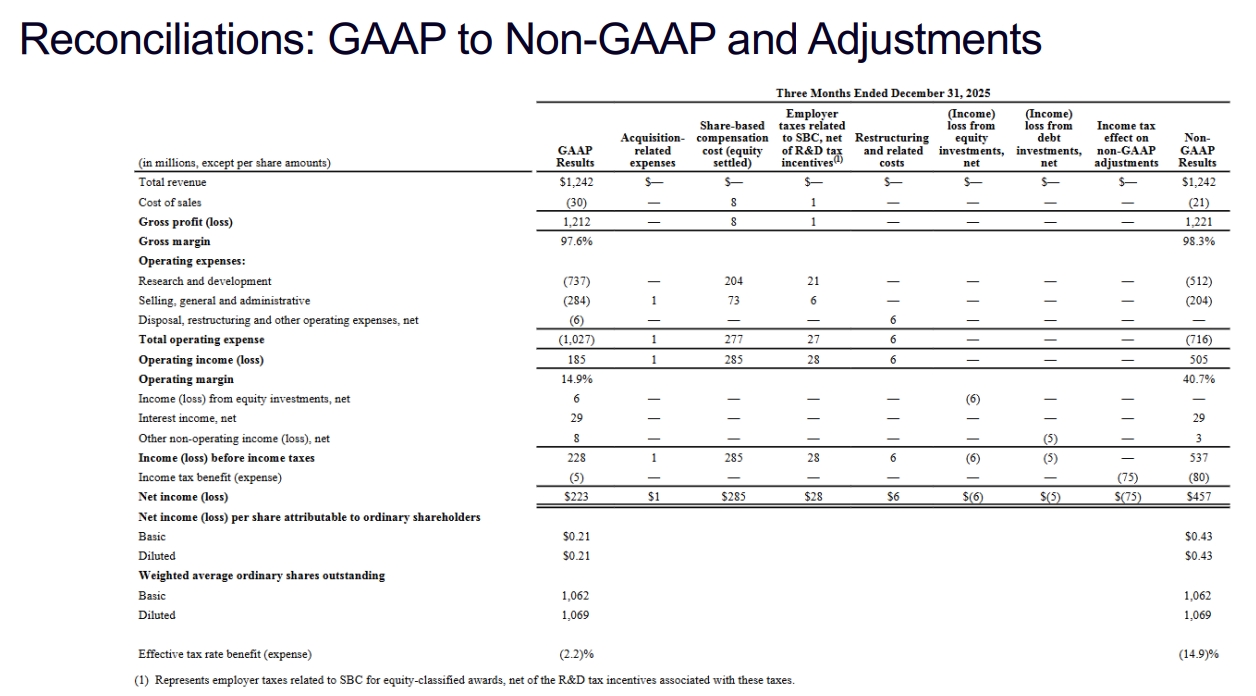

根据Arm于4日美股盘后公布的财报,2026会计年度第三季(截至2025年12月31日),营收年增26%至 12.4亿美元,连续四季突破10亿美元大关,优于华尔街分析师预期的12.2亿美元;调整后每股盈余0.43美元,同样超出华尔街共识预期的0.41美元。

(Source:Arm)

Arm表示,来自AI伺服器、智慧型手机及边缘运算等应用的强劲需求,大幅挹注授权费与版权费(Royalty)收入,是推升第三季营收成长的主因。其中,版权费收入较去年同期大增27%至7.37亿美元,创史上单季新高;授权费收入也跃升25%至5.05亿美元,但不及市场预期的5.199亿美元。

Arm商业模式主要是研发CPU架构,将IP授权给博通、Marvell、高通(Qualcomm)等IC设计公司开发客製化晶片。据Arm表示,市面上99%的高阶智慧型手机皆採用Arm晶片技术。

财测方面,Arm展现乐观态度,预估第四季营收可达14.7亿美元,高于分析师预估的14.4亿美元,调整后每股盈余估0.58美元,也优于分析师预期的0.56美元。

Yahoo Finance报价显示,2月4日正常盘Arm股价小涨0.33%、收104.90美元,但盘后因授权费收入利空冲击,重挫7.45%至97.05美元。

(本文由 MoneyDJ新闻 授权转载;首图来源:Arm)

1