《巴隆》股市太贵了吗?这个数字正在发出警讯

《巴隆週刊》专栏分析师 Jack Hough 最新分析指出,一项被视为衡量股市吸引力的重要指标股权风险溢酬(Equity Risk Premium, ERP) 目前已接近 20 年低点,显示投资人承担股市风险所获得的回报正快速缩水,恐为市场敲响警钟

美股在 AI 热潮推动下屡创新高,但市场估值是否已经过热,再度成为华尔街关注焦点。

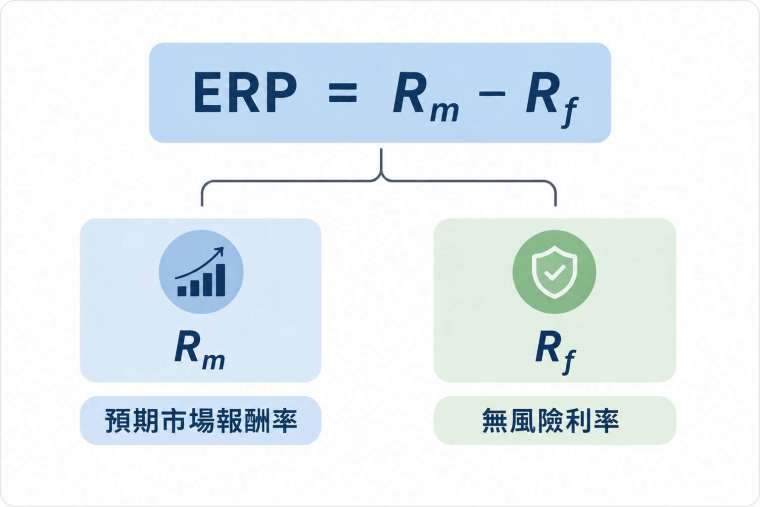

所谓股权风险溢酬,指的是投资股票相较于持有无风险资产所能额外获得的报酬。

简单来说,若投资人预期股市年回报率为 10%,而美债等安全资产可提供 4% 报酬,那么两者之间的 6% 差距,就是投资人愿意承担市场波动与风险所获得的补偿。

联準会 (Fed) 每年发布的《金融稳定报告》(Financial Stability Report) 也会追蹤 ERP 变化。Fed 的计算方式,是将股市预估盈余殖利率减去 10 年期美国实质公债殖利率。

根据最新数据,目前标普 500 指数的预估盈余殖利率约为 4.7%,而 10 年期抗通膨公债 (TIPS) 实质殖利率约接近 2%,换算后 ERP 约为 2.7%。

联準会最新报告中指出,ERP 虽然略有回升,但整体仍接近过去 20 年低点。由于 ERP 代表的是投资人承担股市风险后所能获得的额外回报,因此数值愈低,代表股票相较债券的吸引力愈差,也可能意味市场估值偏高。

历史资料显示,自 1991 年以来 ERP 中位数约为 4.6%,而最低点则出现在 2000 年网路泡沫期间,当时 ERP 一度跌至负值。

儘管市场仍持续押注 AI 带来的爆炸性获利成长,但部分投资机构开始对过度乐观情绪发出警告。

管理约 290 亿美元资产的 Hirtle & Co. 投资长 Brad Conger 表示,目前市场更像是陷入极度乐观与狂热,而非风险真的下降。

Conger 警告,未来 AI 基础建设投资可能出现过度扩张风险,类似 1990 年代网路泡沫期间大量超前部署的光纤建设。他指出,一旦企业发现不需要投入如此庞大资本即可达成相同效果,AI 投资热潮可能降温,甚至对经济造成冲击。

他表示:真正会伤害经济的,是市场错误配置逾兆美元资本,而最后总有人必须吞下这些债务损失。

Conger 建议投资人适度降低科技股部位、提高债券配置,同时增加欧股曝险部位,但并不建议全面撤出美股。