〈财报〉目标百货转型初见成效 Q1同店销售创4年多来最大增幅

美国零售巨擘目标百货 (Target) 周三 (20 日) 美股盘前公布 2026 会计年度第一季 (截至 5/2) 财报,显示新任执行长菲德尔克 (Michael Fiddelke) 推动的转型策略开始见效,不仅缴出近 4 年最佳同店销售表现,也同步调升全年营收成长预测,带动股价盘前走高。

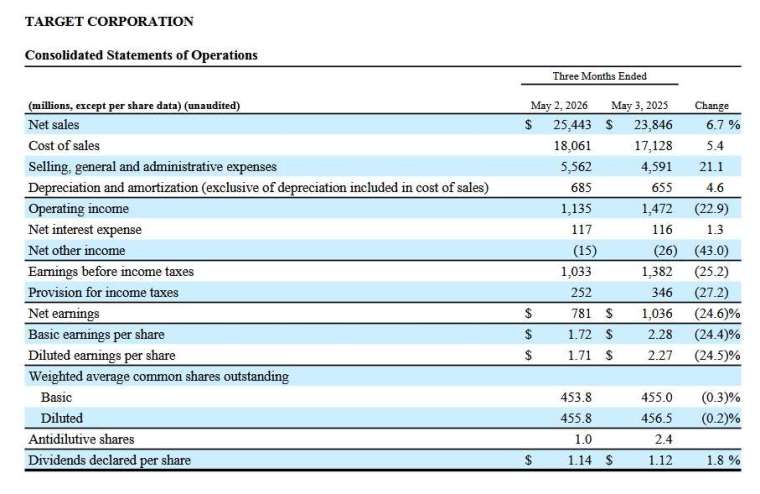

目标百货第一季同店销售年增 5.6%,远优于市场预估的 2.5%,创下 2021 年底以来最大增幅,也是连续 5 季以来首度恢复正成长。整体营收达 254.4 亿美元,高于市场预期的 246.4 亿美元;经调整后每股盈余为 1.71 美元,同样优于市场预估的 1.46 美元。

受财报激励,目标百货 (TGT-US) 周三盘前股价上涨 1.85%,每股暂报 129.60 美元。该股今年以来累计涨幅已接近 30%,明显优于标普 500 约 7% 的涨幅。

目标百货指出,六大核心商品类别销售全面成长,其中健康与保健、玩具、婴幼儿用品表现最为突出。数位销售则年增 8.9%,高于前一季的 1.9%,主要受惠于会员服务Target Circle 360带动当日配送需求大增 27%。

菲德尔克今年 2 月接任执行长后,积极推动转型,包括加码 20 亿美元投资库存与物流、强化门市与供应链、导入更多科技营运工具,同时调降约 3,000 项商品价格,希望在高油价与通膨压力下重新吸引消费者回流。

近年来,目标百货面临沃尔玛 (WMT-US)、亚马逊(AMZN-US) 与 TJX、Ross Stores 等平价零售商激烈竞争,加上疫情后服饰与居家用品需求降温,使公司连续 3 年营收下滑。不过,最新财报显示其转型策略开始改善销售动能。

目标百货目前预估,2026 财年全年净销售将成长约 4%,较原先预估的 2% 倍增,并预期全年每股盈余将落在 7.50 至 8.50 美元区间高端。

除了价格策略,目标百货也持续更新商品组合。该公司表示,上季新增约 3,000 项食品商品,带动食品与饮料类别销售成长 6%;玩具类商品则因增加 10 美元以下产品,销售出现双位数成长。

此外,目标百货正加速拓展高毛利业务,包括会员收入与 Target + 平台,带动非商品收入年增近 25%。该公司也持续布局新店型与改装计画,第一季新开 7 家门市,超过 100 家门市正在整修中。

目标百货预计今年秋季于超过 600 家门市推出Beauty Studio美妆专区,并启动逾 10 年来最大规模的食品与饮料改版,同时翻新约 75% 的居家装饰商品,希望进一步强化品牌吸引力。

不过,菲德尔克仍对消费环境保持审慎态度。他表示,儘管公司已上调财测,但仍需面对宏观环境不确定性与关税政策变动带来的挑战,未来将持续维持灵活且纪律性的营运策略。