英特尔华丽回归 2026 年开年股价上涨 31%,市场关注 1/22 财报

过去曾经被视为半导体霸主、随后却陷入长期低迷的处理器大厂英特尔 ,在过去一年中已经完成了最受瞩目华丽回归剧情。这家晶片巨头不仅在 2025 年达成了股价的三位数成长,更在 2026 年开春延续强劲势头。随着 22 日 2025 年第四季财报发布日期的临近,投资人正密切关注这家科技巨擘能否延续其复兴之路。

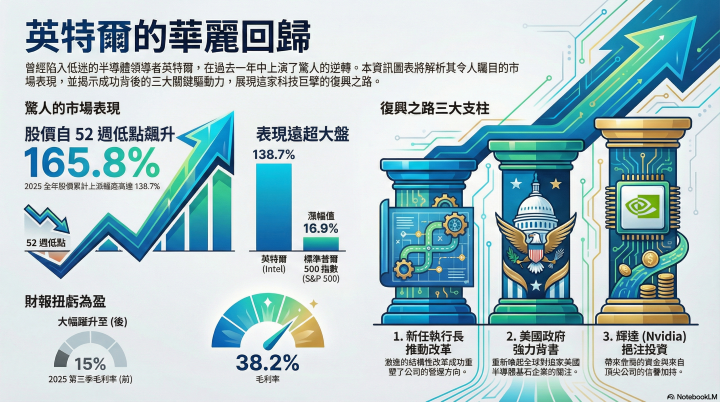

回顾过去一年,英特尔的股价走势堪称惊心动魄。在 2025 年初,该公司股价一度触及 17.67 美元的 52 週低点,市场信心降至冰点。然而,随后展开的强劲反弹则是令空头措手不及。从该低点计算,英特尔股价已飙升 165.8%。

在整个 2025 年,英特尔股价累计上涨了惊人的 138.7%,远远将标準普尔 500 指数(S&P 500)同期 16.9% 的涨幅抛在脑后。进入 2026 年,这股动能丝毫未减。仅在新年开始的前几个交易日内,英特尔股价便再度上涨 31%,而同期大盘仅微幅上涨 1.02%,显示出投资人对该公司的热情依然高涨。截至目前,英特尔的市值已回升至约 2,243 亿美元。

英特尔能够从市场落后者转变为复兴故事的主角,主要归功于三大关键因素的结合:

- 新任执行长陈立武被视为这场变革的核心推手。他採取了激进的结构性改革措施,成功重塑了公司的营运方向。

- 美国政府的支持态度变得前所未有的清晰。川普总统近期还公开表示,美国政府以身为英特尔的股东为荣。这一强而有力的背书,重新唤起了全球对这家美国半导体基石企业的关注。

- 在 2025 年底,英特尔获得了来自辉达(Nvidia)的投资。这不仅带来了急需的资金,更重要的是获得了来自全球市值最高公司的信誉加持。这对于经历了多年战略失误和鉅额资本支出导致资源枯竭的英特尔来说,这笔投资被视为至关重要的生命线。

而在产品与技术层面,英特尔正试图夺回被超微半导体(AMD)蚕食的市场占比。在 CES 2026 上,英特尔利展示了其最新的创新成果,重点聚焦于下一代 Core Ultra Series 3 处理器。这款处理器被视为英特尔数十年来最关键的产品发布之一,因为它是首个由 Intel 18A 製程所生产的运算平台。Intel 18A 被誉为有史以来在美国研发和製造的最先进半导体製程。英特尔寄望通过这一代产品,结合高效能与长效电池续航力,重建消费者和企业用户的信任,并在 AI PC 时代重新确立领导地位。

此外,市场传言指出,苹果可能会在其未来的 Mac 和 iPad 产品中採用英特尔的 18A-P 技术来製造晶片。若消息属实,这将被分析师视为英特尔代工业务钓到的第一条大鱼,代表着其在与台积电的竞争中取得了重大进展。

最后,投资人的信心并非仅建立在愿景之上,实际的财务数据也支撑了看涨情绪。回顾 2025 财年第三季,英特尔交出了一份优于预期的成绩单。其营收达到 136.5 亿美元,较 2024 年同期成长 3%,优于分析师预期的 131.4 亿美元。而GAAP 的 EPS 飙升至 0.90 美元,彻底扭转了前一年同期每股亏损 3.88 美元的颓势,且远优于市场预期的每股亏损 0.21 美元。其他包括毛利率从前一年的 15%,大幅跃升至 38.2%。营业利益率则是转正为 5%,而前一年同期为令人震惊的负 68.2%。

这些数字代表,英特尔的成本控制和执行力正在发挥作用。特别是客户端运算事业群(CCG)营收增长 5%,显示 PC 市场正在稳定当中。因此,现在,所有的市场目光都集中在即将于 1 月 22 日盘后发布的 2025 财年第四季财报上。根据先前公司的财测指出,预估营收金额为128 亿至 138 亿美元。非 GAAP 毛利率预计为 36.5%。调整后 EPS 预计为 0.08 美元。

华尔街对此反应不一,但也出现了乐观的声音。投资机构 KeyBanc 在 1 月 13 日将英特尔评级上调至优于大盘的投资评等,理由是 AI 资料中心对英特尔晶片的需求强劲。尤其,英特尔的资料中心晶片 2026 年的产能几乎已售罄,甚至有涨价的可能。

然而,整体市场仍保持谨慎。在追蹤英特尔的 43 位分析师中,有 33 位给予持有的投资评等,显示多数人採取观望态度。儘管如此,最乐观的分析师已将英特尔的目标价喊至 60 美元,这代表着若财报表现亮眼,股价仍有近 28% 的上涨空间。