〈财报〉美超微营收写新猷 盘后股价飙高超7%

AI 伺服器製造大厂美超微 (Super Micro Computer)(SMCI-US) 週二 (3 日) 盘后公布最新财报告捷,随着延宕订单终于入帐,该季营收暴增至 127 亿美元,缔造新猷,但激烈竞争与成本上升将毛利率压缩至仅 6.3%。

美超微週二收黑 0.13%,盘后受到财报利多消息提振,该股闻讯飙升超 7%,过去六个月,随着竞争加剧及市场对管理层财测的质疑升高,该股累计下跌超过 49%。

美超微同时给出乐观的前景展望,预估 2026 会计年度第三季营收至少 123 亿美元,高于分析师预期的 102 亿美元。至于截至 6 月止的 2026 会计年度,美超微预估全年营收至少 400 亿美元,高于市场共识的 364 亿美元。

美超微执行长梁见后 (Charles Liang) 于财报中指出,凭藉领先的 AI 伺服器与储存技术基础、稳固的客户合作关係,以及持续扩张的全球製造布局,公司正快速扩大规模,以支援大型 AI 与企业级部署,同时持续强化营运与财务执行力。

他指出,美超微的资料中心模组化解决方案 (DCBBS) 可协助客户以更快速度、更低成本与更高能源效率扩展规模,公司已做好準备,掌握下一波 AI 与 IT 基础建设需求成长契机。

2026 会计年度 Q2 财报关键数字 (截至 2025 年 12 月 31 日止) :

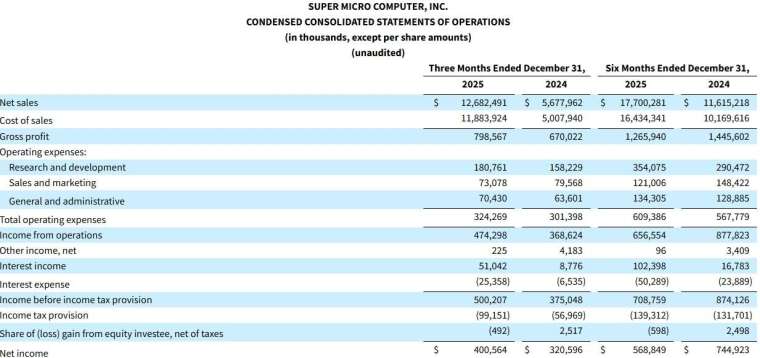

• 营收为 127 亿美元,较 2026 会计年度第一季的 50 亿美元,以及 2025 会计年度第二季的 57 亿美元大幅成长

• 毛利率为 6.3%,低于 2026 会计年度第一季的 9.3% 与 2025 会计年度第二季的 11.8%

• 净利为 4.01 亿美元,高于 2026 会计年度第一季的 1.68 亿美元及 2025 会计年度第二季的 3.21 亿美元

• 稀释后每股盈余为 0.60 美元,高于 2026 会计年度第一季的 0.26 美元及 2025 会计年度第二季的 0.51 美元

• 非 GAAP 毛利率为 6.4%,低于 2025 会计年度第二季的 11.9%

• 非 GAAP 稀释后每股盈余为 0.69 美元,高于 2025 会计年度第二季的 0.59 美元

• 第二季营运活动现金流出 2,400 万美元,资本支出与投资为 4,600 万美元

投资人週二对美超微第二季财报感到惊喜,不仅缴出优于华尔街预期的成绩,也证实部分去年延后的订单终于在本季入帐。

先前因客户临时修改伺服器设计而递延的订单,美超微营收仅 50 亿美元,未达市场预期,公司当时指出约 15 亿美元营收将延后认列,如今市场疑虑获得部分化解。

美超微第二季营收暴增至 127 亿美元,创下历史新高,年增幅达 123%,调整后每股盈余为 0.69 美元。FactSet 调查的分析师原本预期营收为 104 亿美元、调整后每股盈余 0.49 美元。

不过,亮眼营收背后仍伴随明显压力,美超微毛利率降至 6.3%,低于前一季的 9.3%,也低于管理层在前一次财报电话会议中给出的 6.5% 指引。

梁见后在财报电话会议中表示,公司正承受短期毛利率压力,主因是客户组合与供应链问题,但随着重心放在企业客户,长期而言将有助于提升毛利率与净利率。

Wedbush 分析师 Dan Ives 週一在报告中指出,近期记忆体价格大幅上涨,对美超微而言可能构成相对同业更大的逆风,原因在于公司採取较为机动的採购策略,一旦记忆体突然暴涨,美超微就得用高价买。此外,人工智慧热潮推升以辉达 (NVDA-US) 晶片丛集为核心的需求,但这类高出货量业务的毛利率,低于美超微传统企业级伺服器业务。