旺宏 3 月营收年增近翻倍,带动第一季年增 70.6% 促法人给 300 元目标价

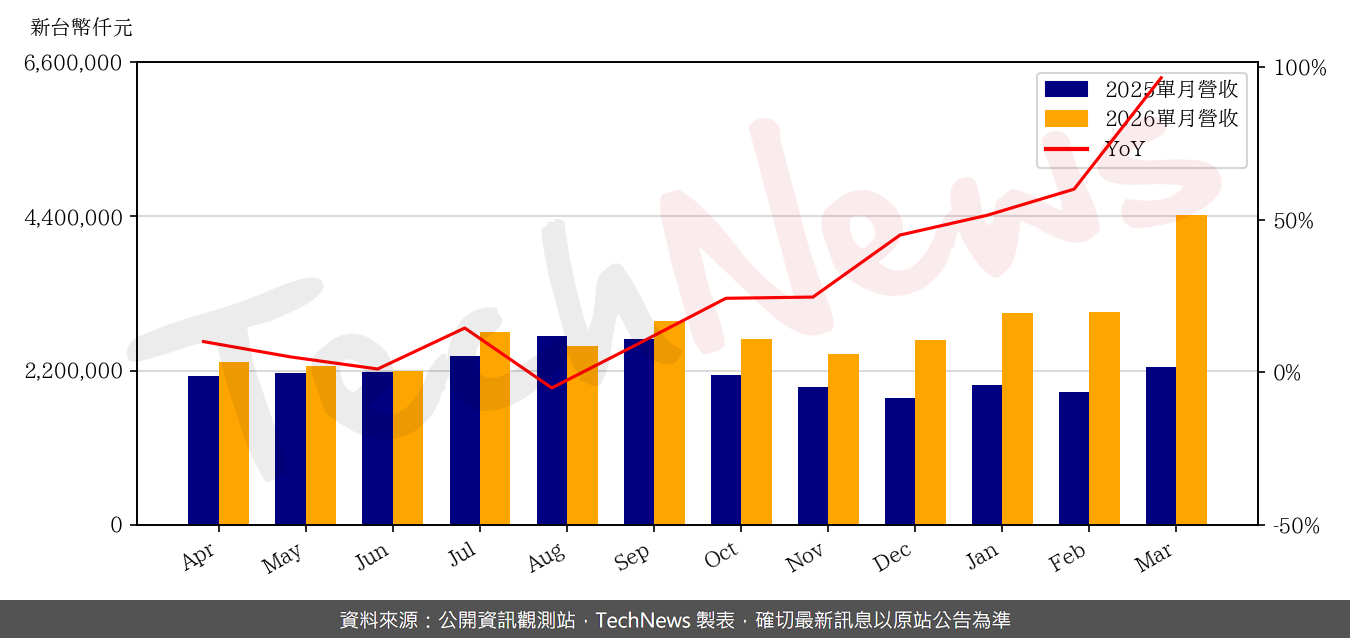

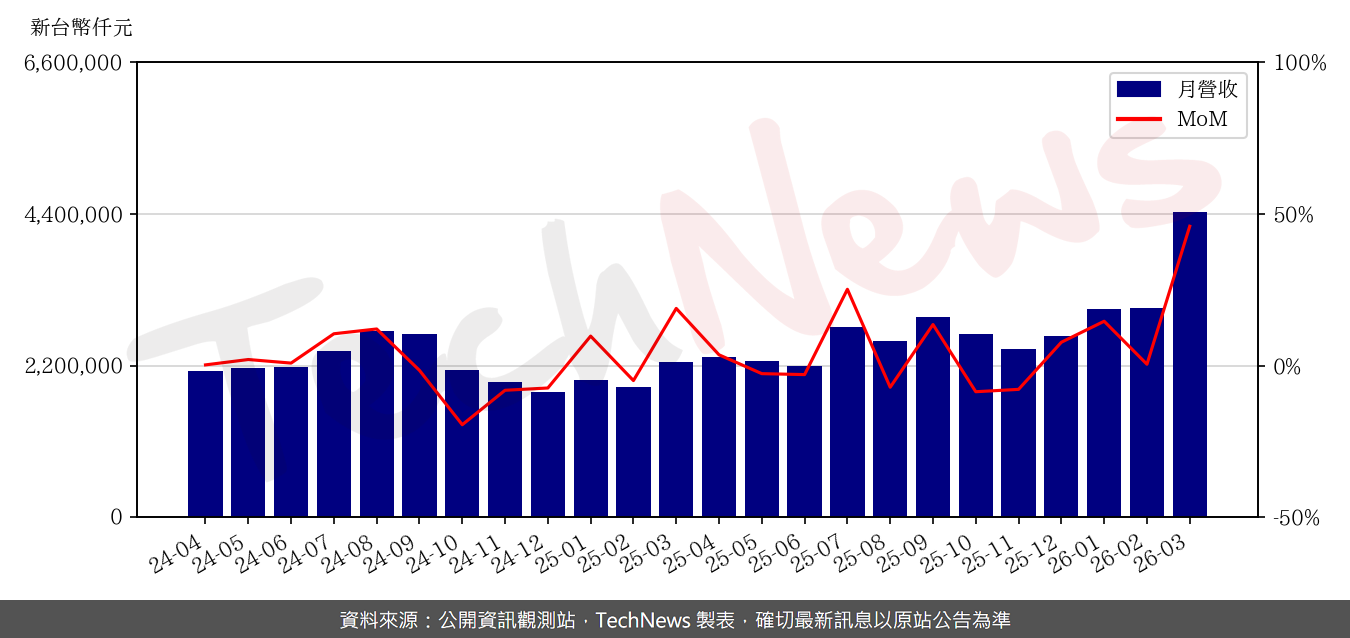

记忆体大厂旺宏公布 2026 年 3 月份内部自行结算之合併营收。受惠于市场需求及报价上扬,旺宏 3 月合併营收达新台币 44.22 亿元,较上月大幅增加 45.9%,与 2025 年同期相比更飙升 96.5%。累计第一季合併营收达 104.69 亿元,较 2025 年同期大幅成长 70.6%。

针对 3 月营收的强劲月增表现,法人机构分析,主要归功于 NOR Flash 与 SLC NAND 产品价格双双调涨所致,而且单月营收更达到市场预估的 121%,表现远优于市场预期。

展望第二季,法人预期,记忆体市场的涨价效应预期将更趋显着。根据最新的供应链调查显示,旺宏的 eMMC 产品报价策略将自 4 月起由季报价改为月报价,预计 4GB eMMC 的涨幅将高达 180% 至 200%,8GB eMMC 的涨幅也预估约 50% 至 60%。

此外,市场观察指出 SLC NAND 的供给持续吃紧,短缺情况较预期更为严峻,这也让第二季的合约价涨幅有望超越原先预估的 45%。在 eMMC、SLC NAND 与NOR Flash 合约价同步大幅上涨的带动下,预期旺宏第二季营收将呈现强劲的成长动能。

放眼 2026 年下半年,随着第二季起新增的 MLC/TLC NAND 晶圆投入将于第三季产出并转化为实际出货量,法人预期旺宏的 eMMC 营收将进一步展现价量齐扬的热络态势。

而基于 3 月营收表现优于预期以及后续强劲的产品涨价动能,法人维持对旺宏的正向看法,预估其 2026 年与 2027 年的 EPS 将分别高达 30.0 元及 107.2 元。考量其获利爆发力,给予旺宏 买进 的投资评等,目标价上看至新台币 300 元。

1