日银升息恐延后至6月 日圆承压、日股高档避险需求升温

日本银行(BOJ)4 月决议维持政策利率在 0.75% 不变,结果符合市场预期。市场普遍解读,日银此次按兵不动,并不代表升息方向转变,而是在中东战事延烧、油价走高之下,日本同时面临物价上涨压力与景气下行风险两难,使升息时点转趋审慎。随着 4 月暂缓升息,市场关注焦点也转向 6 月会议,后续中东局势、油价变化,以及日本通膨数据,将成为牵动下一步政策的重要变数。

这次 BOJ 暂停升息,关键并非通膨压力消失,而是市场不确定性快速升高,使政策判断难度明显增加。尤其日本高度仰赖能源进口,在中东冲突延续、油价走扬与荷姆兹海峡通行风险升温下,日本正面临成本推升物价与经济复甦疲弱的双重压力,也让日银后续政策操作更显棘手。

一方面,受中东情势影响,原油价格上涨恐压抑企业获利与家庭实质所得,进一步拖累日本经济成长动能。日银在此次会议中,已将 2026 年度经济成长率预测由 1.0% 下修至 0.5%。另一方面,通膨压力并未消退,能源与原材料价格上涨,可能进一步扩散至更广泛的商品与服务,推升物价上行风险,也使日银同步将 2026 年度核心 CPI 预测由 1.9% 大幅上修至 2.8%。

日银指出,随着基础通膨率逐步接近 2%,且目前实质利率仍处于低水準,未来将依经济、物价与金融情势变化,持续调整货币政策。不过,后续是否升息及升息步调,仍须观察中东情势对日本经济与物价的影响,以及通膨走势能否符合预期。

升息方向未变 6 月为关键观察点战事带来的能源冲击,使日银在升息时点上更趋审慎。即使如此,市场普遍认为,日本货币政策正常化方向并未改变,原因在于政策利率虽已升至 0.75%,但在通膨维持约 2% 的情况下,实质利率仍偏低,加上日本民间通膨预期依然处于高档,日银后续升息压力依旧存在。

根据日银最新季度调查,83.7% 的日本家庭预期未来 1 年物价将上涨,对于 5 年后物价,也有 82.6% 的家庭预计会上涨。虽然两项数据都较前次略为回落,但整体水準仍高。其中,家庭对未来 5 年平均通膨的预估更升至 10.3%,创日银自 2006 年有统计以来新高,显示社会对物价上升的感受依旧强烈。

从基本面来看,日本经济也尚未出现明显转弱迹象。标普全球(S&P Global)公布的日本 4 月採购经理人指数(PMI)初值显示,製造业 PMI 升至 54.9,高于 3 月的 51.6,并创 4 年来最高,反映企业在供应链风险升高下提前增产,整体生产活动仍具韧性。再加上企业加薪趋势延续,市场仍相信,日本经济具备支撑进一步升息的条件。

整体来看,日银 4 月选择按兵不动,主要是因中东局势与油价变数升高,使升息步调暂时放慢,并非意味政策方向转变。一旦未来中东冲突降温、油价压力缓和,加上日本国内通膨仍维持高档,不排除日银再度启动升息。路透调查也显示,近三分之二经济学家预期,日本央行有机会在 6 月底前把基準利率升至 1%。

日圆短线承压 汇市干预风险升高日银暂缓升息后,日圆短线可能持续承压,整体走势恐偏弱震荡。虽然日银总裁植田和男释出未来仍可能升息、以因应通膨压力的讯号,但日本利率水準相较海外主要市场仍偏低,加上低利率环境使日圆持续成为套息交易资金来源,投资人借入低利率日圆、转投资海外高收益资产,仍可能压抑日圆表现。

只是,日圆贬势若进一步扩大,也将提高日本当局进场干预的可能性。美元兑日圆日前一度贬破 160 关卡,创下 2024 年年中以来低点 ,日本政府后续是否出手稳定汇价,已成为市场关注焦点。值得注意的是,目前日圆空单部位已大幅累积,若日本财务省出手干预,或中东情势缓和、带动油价回落,日圆不排除出现快速反弹,汇市波动风险同步升高。

日股方面,受惠 AI 投资热潮、企业治理改革与弱势日圆带动,今年以来日股延续强势,日经指数频创高点。一般而言,日圆走弱有利汽车、电子、机械等外销产业,海外营收换算回日圆后可望增加,有助支撑大型权值股表现。

然而,随着中东情势推升油价,日本公债殖利率升至近 30 年高点,加上日圆逼近日本当局可能干预的敏感价位,市场气氛也转趋谨慎。整体来看,日股多头格局尚未明显扭转,但油价上涨、日债殖利率走高、日圆贬值失控与汇市干预风险,都将成为后续主要变数。一旦日圆急升,或油价持续维持高档,日股可能面临获利了结压力,短线震荡恐进一步加剧。

日股回档风险不容忽视 期货成可用对沖工具近年在哈日风潮与日股强势表现带动下,许多投资人开始布局日本相关资产,投资标的从日圆、日股、日股 ETF,延伸到日本房地产。不过,随着日股与日圆波动加剧,投资人除了掌握日本资产的成长机会,也开始更重视风险管理。

若投资人持有日本股票或日股 ETF,且部位与日经 225 指数连动性较高,当担心日股短线回档时,可运用芝商所微型日元日经期货(MNI)建立空单进行对沖,藉此降低日股下跌对投资组合的冲击。其概念类似投资人持有台股部位时,若担心台股下跌,可透过放空台指期降低投资组合波动。

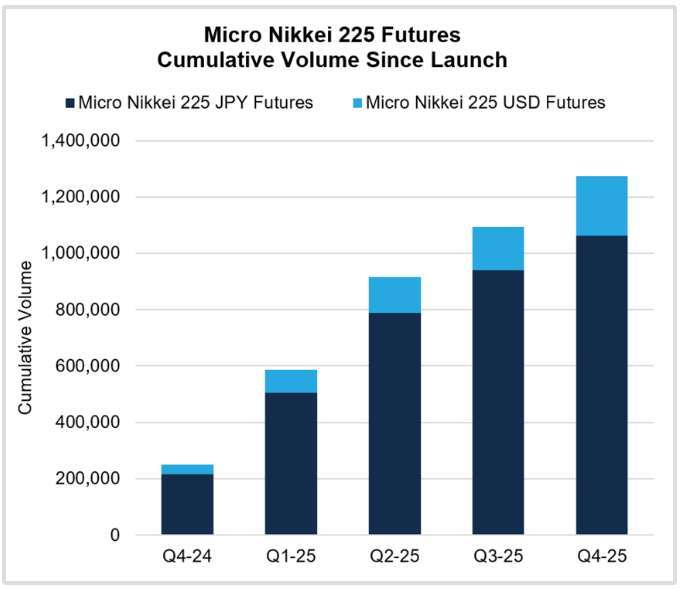

MNI 的合约规模仅为标準日元日经期货(NI)的十分之一,操作门槛相对较低,也让投资人能依照实际部位规模,更弹性地进行完全或部分避险。芝商所资料显示,MNI 自 2024 年 10 月推出以来,累计交易量已突破 120 万张合约,2025 年日均交易量达 4,100 张,日均持仓量约 4,300 张;其中,67% 的交易发生在东京现货交易时段之外,反映国际投资人对非东京盘时段日本股市风险管理需求升温。

若投资人担心的是日圆贬值,避险逻辑则不同。只要持有的是日圆计价资产,不论是日股、日股 ETF 或日本房地产,未来若需换回美元或台币,都可能因日圆走弱而产生汇兑损失。此时,投资人可视部位规模,透过芝商所微型日圆期货(MJY)建立日圆空单,降低日圆兑美元贬值对资产折算价值的影响。

举例来说,若投资人持有价值 250 万日圆的日经 225 成分股,担心日圆后续贬值影响资产折算价值,可卖出两张 MJY 进行汇率避险。由于每张 MJY 合约规模为 125 万日圆,两张合约约可对应 250 万日圆的日圆兑美元汇率曝险。若日圆走贬,日圆资产折算成美元后的价值可能缩水,但日圆期货空单有机会产生获利,用以抵销部分汇兑损失,进而降低整体资产价值波动。

先分清风险来源 再选择避险工具需要留意的是,微型日圆期货(MJY)主要管理的是日圆兑美元汇率风险,并不是用来对沖日股价格下跌或日本房地产价格变动;同样地,微型日元日经期货(MNI)主要管理的是日股指数风险,也不能取代日圆汇率避险。换言之,投资人布局日本资产时,应先釐清自身面临的是股市风险、汇率风险,或两者兼具,再选择相对应的期货工具进行避险。

对长线持有日本相关资产的投资人来说,避险的重点不在于追求额外收益,而是在政策与汇率不确定性升高时,降低市场波动对投资组合的干扰。尤其在日银升息步伐仍未明朗之际,善用适当的期货工具管理日圆与日股风险,已成为布局日本资产时更重要的风险管理课题。