中东战事冲击显现!美国3月企业活动转弱 通膨压力升温

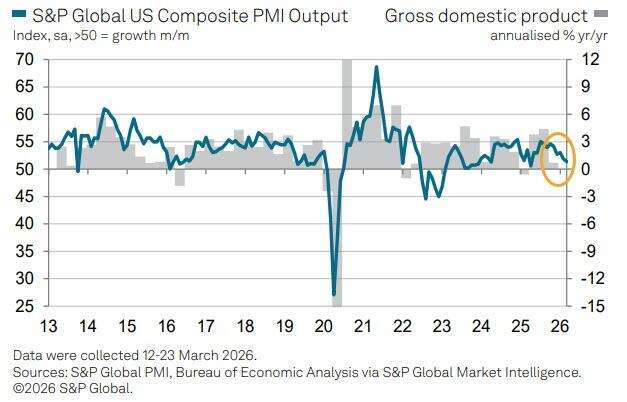

美国 3 月企业活动降温,通膨压力却同步升温,反映中东战事对经济的冲击逐步浮现。标普全球 (S&P Global) 周二 (24 日) 公布的 3 月初值显示,美国综合採购经理人指数 (PMI) 由 2 月的 51.9 降至 51.4,创下近 11 个月低点,虽仍维持在 50 荣枯线之上,代表经济持续扩张,但动能明显转弱。

服务业转弱拖累整体表现 製造业相对稳定

此次 PMI 下滑主要受到服务业放缓影响,服务业 PMI 降至 51.1,为近一年低点,亦低于市场预期。企业普遍反映,中东冲突引发的不确定性与生活成本上升,已对需求造成压力,尤其在旅游、运输与观光相关产业表现疲弱。

相较之下,製造业呈现回稳迹象。製造业 PMI 升至 52.4,不仅高于前值,也优于市场预期,订单成长创去年 10 月以来最佳,产出亦略有加快,显示部分产业受关税影响减轻,支撑製造业表现。

不过,就业市场出现转弱讯号。调查显示,民间企业就业指数降至 49.7,为 13 个月来首度跌破 50,显示企业在不确定环境下开始缩减人力成本。此外,新订单成长动能偏弱,也低于去年多数时间水準,显示需求端仍面临压力。

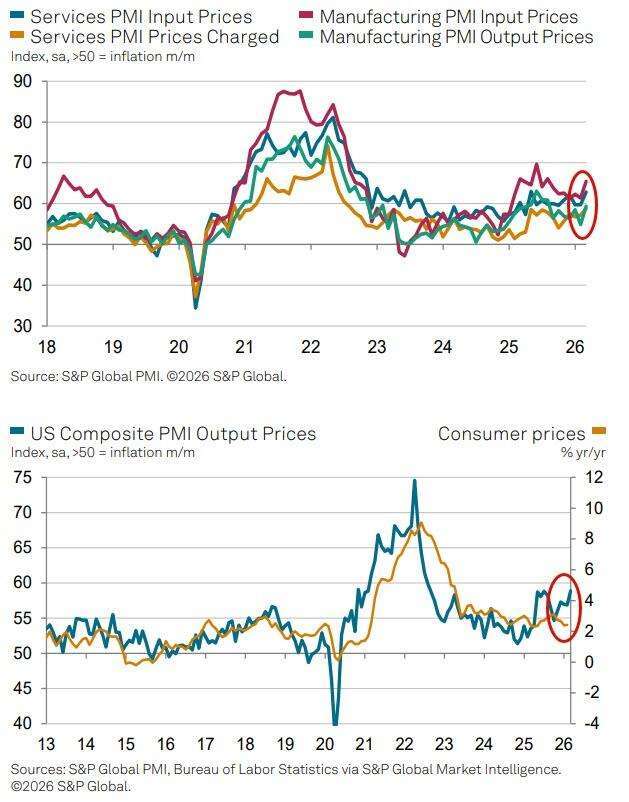

能源成本推升通膨 压缩成长动能价格面则显着升温。企业投入成本指数由 60.0 升至 63.2,创下近一年新高,服务业与製造业均反映成本上升,主要与能源价格飙升及供应链紧张有关。受战事影响,油价一度大幅上涨,汽油价格亦明显走高。

企业多将成本转嫁至消费者,带动售价指数升至 58.9,为 3 年半来最大升幅。标普全球指出,相关价格指标显示消费者物价年增率可能回升至约 4%,加剧市场对通膨再度升温的忧虑。

在此情况下,经济呈现成长放缓、物价上升的组合,引发停滞性通膨疑虑。调查显示,企业一方面因需求疲弱与成本压力而缩减人力,同时也增加库存以因应潜在供应中断,显示对未来风险的防御心态升高。

联準会 (Fed) 近期已维持利率不变,并预期通膨将上升、失业率维持稳定,全年仅降息一次。分析指出,Fed 未来政策将面临两难,一方面需抑制通膨压力,另一方面又须避免经济成长进一步放缓,而战事持续时间与能源价格走势,将成为关键变数。

此外,全球主要经济体亦受到冲击。欧元区企业投入成本升至 3 年高点,经济接近停滞;印度企业活动创 2022 年 10 月以来最弱成长;日本原物料成本则升至去年 4 月以来最高,显示中东冲突的影响正扩散至全球。

整体而言,美国经济仍维持扩张,但动能减弱与通膨升温同时出现,市场对停滞性通膨的疑虑升高,未来走势仍高度取决于中东战事与能源市场变化。